铝杆库存去化加工费筑底,线缆开工回升需求弱势难改【SMM分析】

2025年10月31日

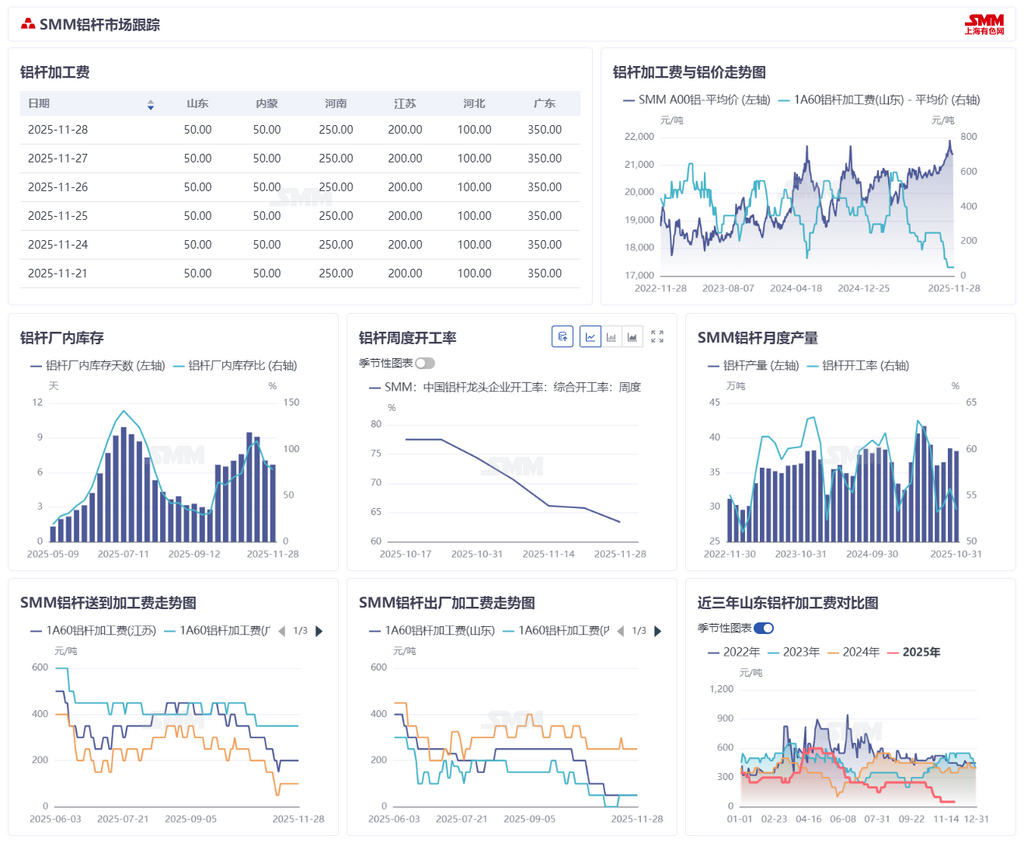

据SMM统计,截至2025年11月28日,国内铝杆厂内库存天数6.68,环比上周减少0.36天,呈现库存去化趋势,供应端压力稍有减轻。库存比方面,国内铝杆厂内库存比录得78.17%,较上周下跌6.74%。近一周铝杆加工费始终位于低位徘徊,再加上铝价表现探底回升,加工费挺价声音略显不足。周内下游接货情绪略有回升,但市场库存仍未消化完毕,供需双方并不平衡的状态下,驱动加工费回升的动力相对乏力。不同加工费方面,截止2025年10月31日,不同贸易地区方面,江苏地区铝杆加工费报价位于200-300元/吨,河北地区加工费报价位于100-200元/吨,华南地区铝杆加工费报价位于300-400元/吨。回归至各地区的铝杆加工费,山东地区报价0-100元/吨,内蒙古地区报价-50-150元/吨,河南地区报价200-300元/吨。当前加工费处于筑底阶段,持续下跌空间十分有限,但加工费的波动与厂内库存及铝价紧密关联,预计进入12月份后铝杆厂内库存将回归至安全水平,为加工费提供基本面支撑。

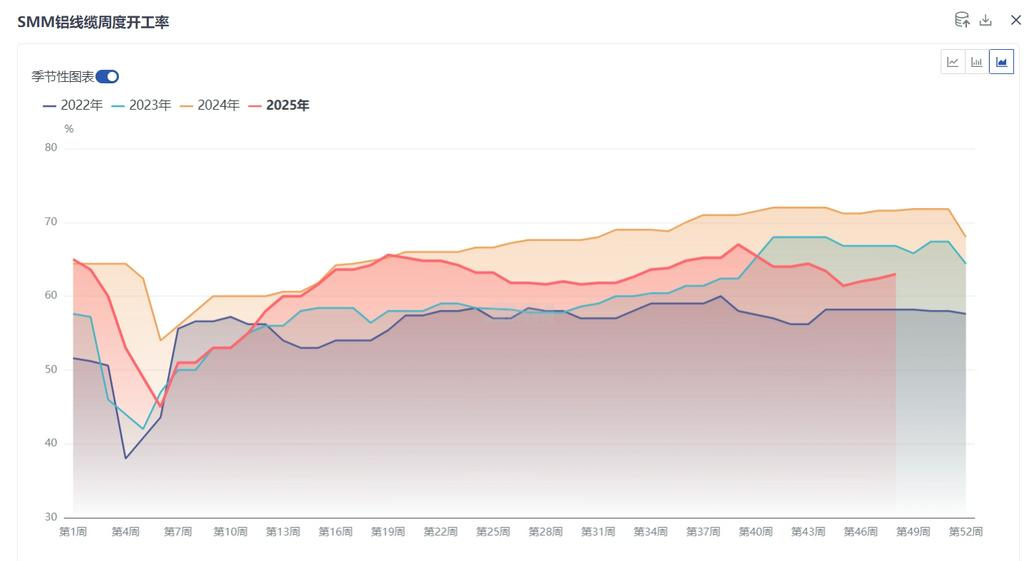

本周铝线缆周度开工率环比回升 0.6 个百分点至 63%,延续温和回升节奏。开工率变动的核心原因在于当前订单略有好转,行业逐步脱离淡季低位水平,为生产恢复提供了支撑。从企业运行情况来看,尽管订单有所改善,但尚未回升至旺季交货节奏,当前进入冬季后,气温影响导致项目施工进展有限,电网端提货持续性的预期转弱,且年尾临近,企业备成品库存的意向不强,仅维持正常交货节奏生产。从行业订单动态来看,尽管11月电网订单进入集中招标的周期,预期12月企业在手订单将出现新一轮的增长,但年内需要交货订单有限,需等待明年电网的集中交货周期的到来,需求中长期维持乐观,但短期内需求弱势依然存在。展望下周,铝线缆开工率虽仍处于回暖通道,但受冬季施工受限、电网提货持续性转弱、年尾备货意愿偏弱以及订单未显著放量的制约,后续回升空间相对有限。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部