铝杆减产潮来袭:11月近80万吨产能集中检修停产!【SMM分析】

2025年11月12日

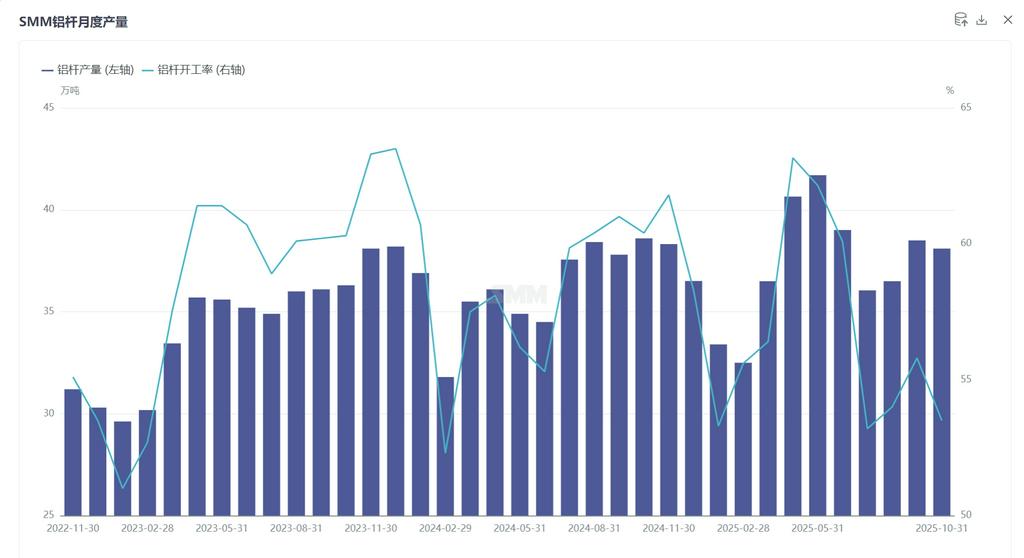

10月铝杆运行产能稳中小降,11月减产事件悄然发生

据SMM统计,2025年10月全国铝杆的总产量为38.1万吨,较9月减少0.4万吨,厂家开工率录得53.56%,环比下降2.28个百分点,同比下降7.44个百分点。

本次减产事件覆盖全国范围,11月份铝杆运行产能共计减少79.2万吨。以SMM统计的国内铝杆样本产能838.5万吨为基准,此次减产规模已占据总样本的近10%,供应端收缩程度显著。从区域分布看,内蒙古为减产主力,减产产能25.2万吨;山东与山西紧随其后,各为14.4万吨;广西、河南分别减产7.2万吨;贵州、宁夏、重庆三地亦各有3.6万吨产能减产。若下游需求持续未见起色,减产范围恐将继续扩大。

铝杆行业为何在11月突现集中性减产浪潮?其根本驱动因素是什么?

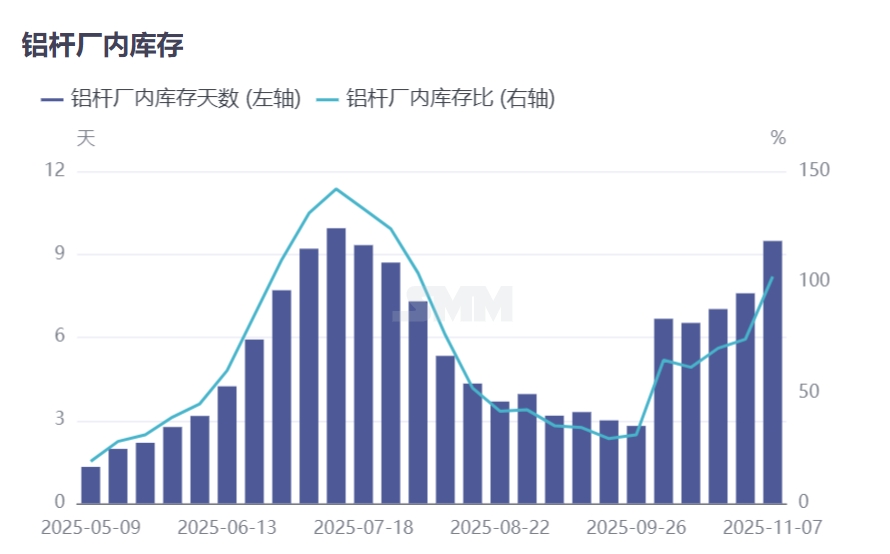

厂内库存持续堆积,资金占用压力倒逼减产:据SMM统计,时间截止2025年11月7日,铝杆厂内库存天数达到9.48天,环比10月初增加2.8天。在经历完国庆假期后,铝杆厂家迎来大幅累库的现状。由于厂家对于下游需求预期较好,在资金压力并不大的背景下,保持正常的生产节奏,产量表现出较为稳定的水平。但随着时间地深入,厂家发现下游厂家需求并未如期兑现,同时还因为铝价重心的持续高涨抑制了采购需求,导致厂内库存持续堆积。在库存与资金压力的倒逼之下,铝杆厂家不得不考虑检修减产,以求降低厂内库存减少资金的占用压力,盘活企业现金流。

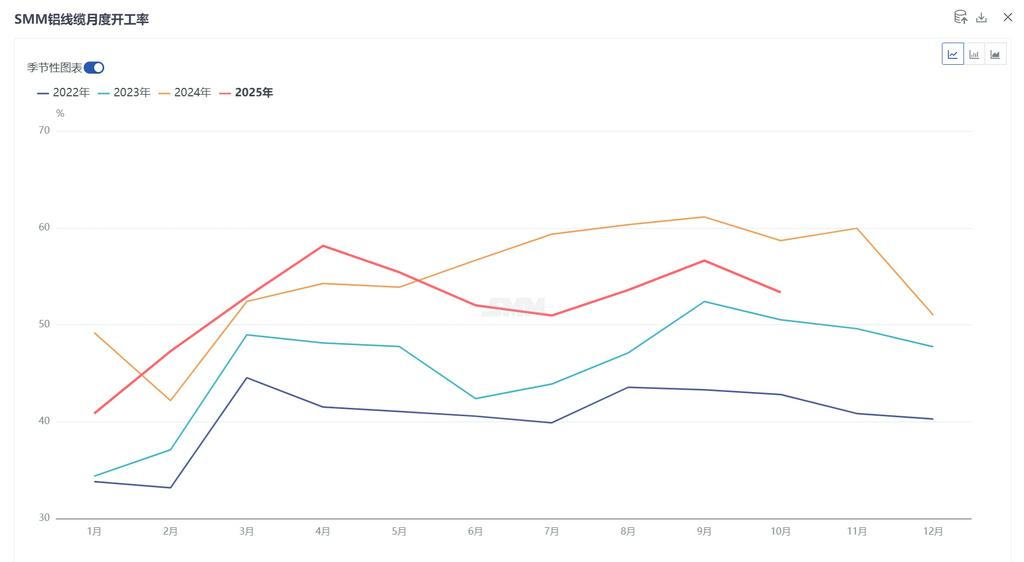

需求强预期并无兑现:2025年10月国内铝线缆行业综合开工率录得53.32%,环比9月下跌3.31个百分点,同比下降5.38个百分点。10月线缆企业开工率下跌主要受国庆假期影响,叠加终端提货疲弱,导致厂家开工弱势运行。尽管10月份头部企业高压生产保持负荷运行,但是厂家对于11月份的出货预期纷纷减弱,再加上个别地区受环保监控的影响,铝线缆厂家开工率表现出偏弱走势。与此同时,不少厂家反馈今年电网终端提货积极性不如预期,存在“订单不匹配”,“订单延期”的现状。终端提货疲弱,是导致铝线缆行业提前进入淡季的主要原因。尽管11月初电网招标持续进行,但“只招标,不下单”的现状仍未改变,短期内行业呈现出弱势运行,难以改善。

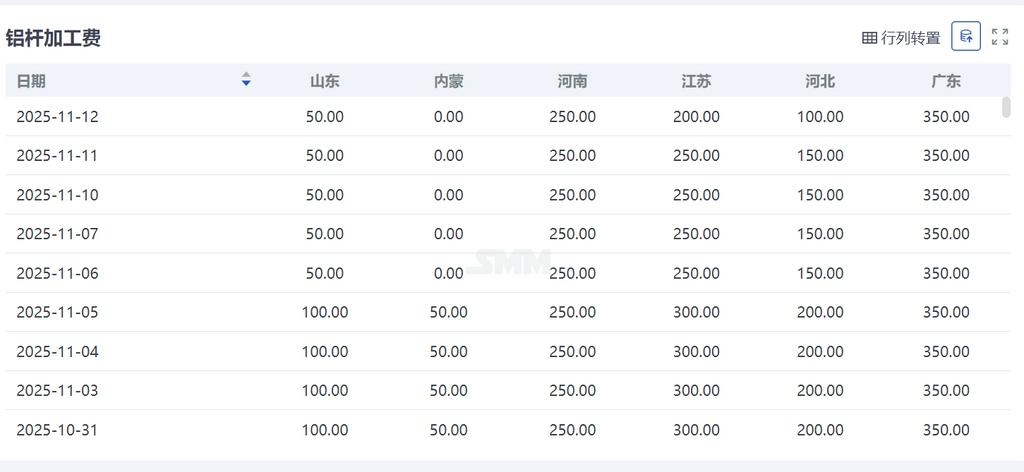

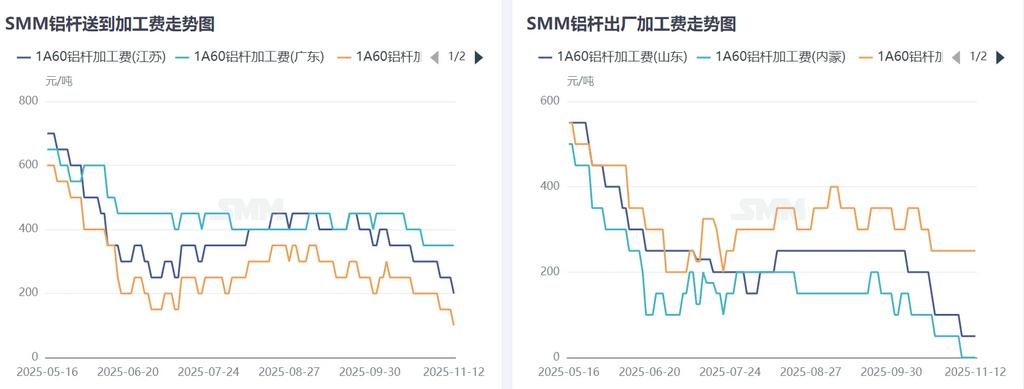

地区加工费持续恶化,加工贸易端接连亏损:据SMM了解,时间截止2025年11月12日,山东地区出厂价在0-100元/吨,内蒙古地区出厂价-100-100元/吨,河南地区出厂价200-300元/吨,河北地区送到价0-200元/吨,江苏地区送到价在100-300元/吨,华南地区送到价在300-400元/吨。由于11月份铝价的重心持续高涨,叠加终端需求疲弱,持货商为求出货加工费一降再降,形成市场加工费恶性竞争。同时也因为铝杆加工费的弱势,部分没有背靠电解铝资源的加工厂面临利润倒挂的压力,而部分厂家则依靠下游年度的框架协议订单维持生产。贸易端方面,由于加工费的持续走弱,手中存在现货的贸易商亦是面临亏损状态,加之下游终端需求并不明朗,贸易端亦不敢贸然接货,多维持谨慎观望。

展望:“库存高企、价格低迷、需求疲弱”三重压力下,铝杆行业将如何变化?

此次铝杆行业的集中性减产,是供需失衡与成本压力共同作用下行业深度调整的直接体现。

短期来看,在终端需求持续疲软、加工费恶性竞争以及库存资金占用问题尚未缓解的背景下,减产趋势仍可能延续;不过,随着阶段性集中减产的实施,后续运行产能进一步下降的空间相对有限。中长期来看,本次减产事件有望成为行业结构优化的转折点。一方面,今年以来铝杆新投产能超过70万年吨,部分地区盲目扩张的铝杆产能将得到一定抑制;另一方面,随着市场竞争格局趋于稳定,加工费体系或逐步回归理性,区域间的价差也有望在产能重新布局后趋于收敛。

据SMM预计,铝杆厂内库存高位或于11月见顶,并在12月进入缓慢去库阶段。然而,由于终端需求尚未出现实质性好转信号,预计年内铝杆加工费难以再度实现强势反弹,行业整体仍将承压运行。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部