铝加工周度开工率回升至62% 各细分领域淡旺季分化加剧 【SMM铝加工周度调研】

2025年11月13日讯:

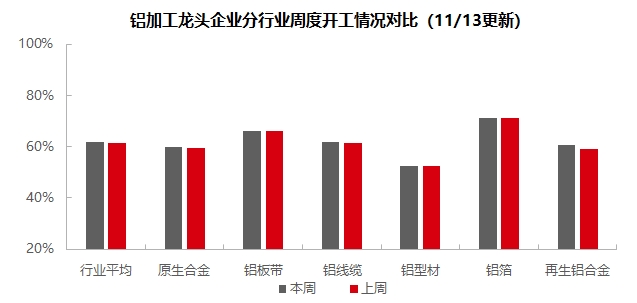

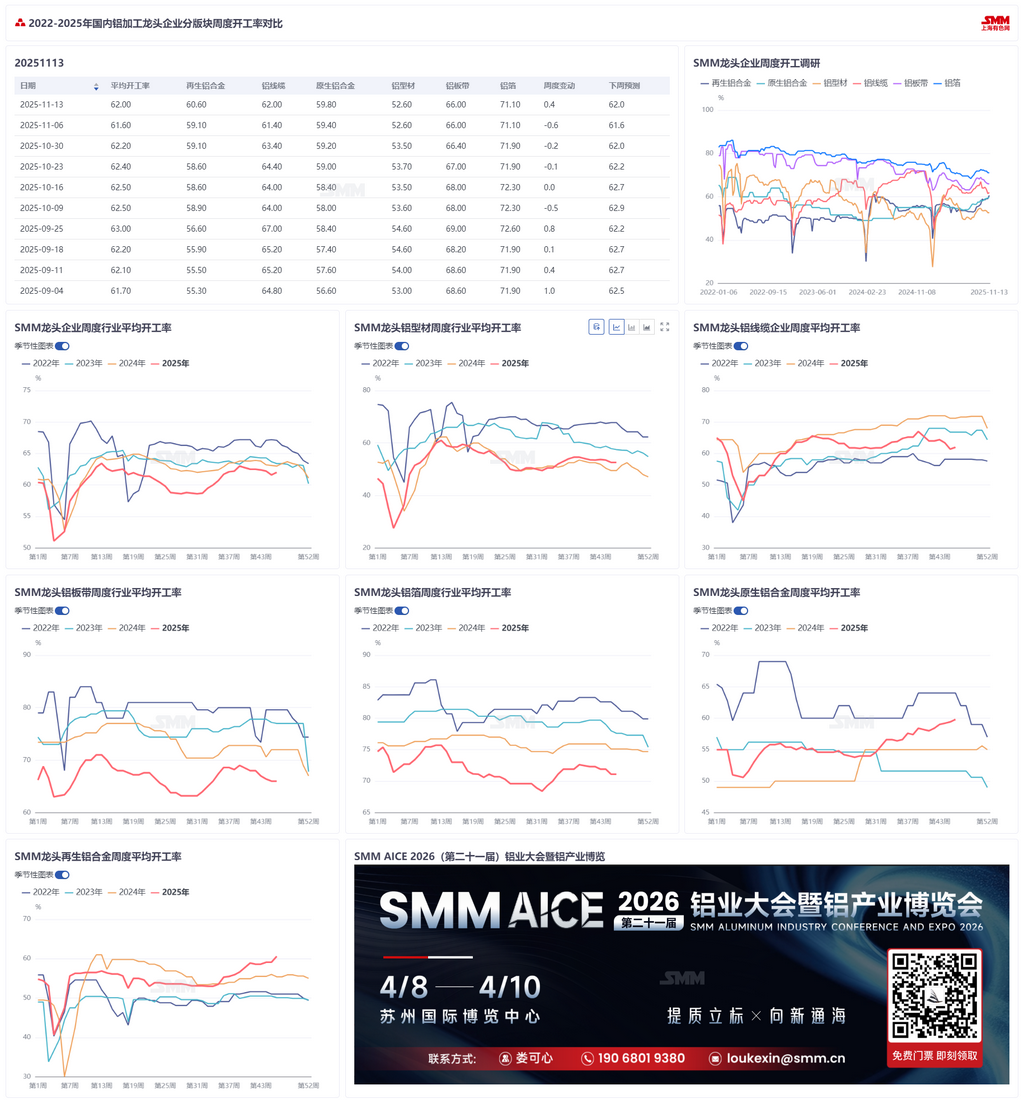

本周国内铝下游加工龙头企业整体开工率环比小幅上升0.4个百分点至62%,市场呈现结构性分化态势。细分领域中,原生铝合金开工率提升 0.4 个百分点至 59.8%,主流企业稳定排产,下游制造业订单同比增长,市场仍处于旺季;铝线缆开工率微升 0.6 个百分点至 62%,国网与南网订单落地支撑生产恢复,但产能利用率处于低位,订单饱和度不足;铝型材开工率与上周持平至 52.6%,汽车、光伏型材表现稳健,建筑型材持续低迷,铝价高企引发 “以钢代铝” 担忧;铝板带开工率维持 66.0%,新能源关联领域需求支撑部分产线满负荷,但环保管控与淡季需求不足导致整体承压;铝箔开工率维持 71.1%,电池箔等新能源相关产品订单爆满,双零箔、装饰箔及出口包装箔需求走弱;再生铝开工率提升 1.5 个百分点至 60.6%,样本大厂订单增长拉动,但废铝供应偏紧、利润倒挂制约行业产能释放。SMM预计短期铝下游加工行业开工率将呈现分化走势,电网订单支撑铝线缆延续小幅回升,而铝板带、铝箔受环保反复与淡季影响大概率逐步下行。

原生铝合金:本周原生铝合金行业继续保持平稳运行,开工率小幅提升0.4个百分点至59.8%。从供应端来看,主流企业维持稳定排产节奏,未受铝价波动影响,整体生产水平持续攀升,行业供应格局稳步向好。需求方面,下游制造业订单量较前期有所增加,对原生合金的需求同步增长。部分企业反馈当前订单量高于前期水平,开工率持续上行,且本周增速较上周进一步加快,行业整体处于旺季阶段,表现优于去年同期。预计后续开工率仍将保持缓慢上升态势。

铝板带:本周铝板带龙头企业开工率录得 66.0%。中原地区受雾霾天气反复影响,环保检查暂无解除信号,当地部分企业开工承压明显。本周铝价快速攀升至 22000 上方引发下游观望情绪,提货积极性降低,部分企业为去化库存开启新一轮加工费让利,需求转弱预期持续强化。行业订单呈现结构性差异,时间至11 月中旬,汽车板、电池壳、钎焊材等新能源关联领域虽提供需求支撑,产线保持满负荷运行,却难以对冲建筑包装等领域下滑颓势。展望下周,短期受河南环保形势持续扰动,叠加淡季需求不足,铝板带行业开工率将延续收缩态势,中长期下滑趋势难改。

铝线缆:本周铝线缆周度开工率环比微升 0.6 个百分点至 62%,在经历上周地区环保限产导致的下跌后,本周呈现恢复态势。开工率小幅回升的核心原因在于,国网本周迎来架空线订单下单,同时部分南网订单也进入匹配阶段,两大电网订单为企业生产提供了直接支撑,带动开工负荷略有恢复。从企业运行情况来看,尽管开工水平较上周有所回升,但当前产能利用率依然偏低,并未脱离低位运行区间,生产端仍处于温和恢复状态;行业订单动态方面,国网订单招标的延续性与南网新增匹配订单形成合力,有效对冲了前期部分终端需求疲软的影响,成为支撑开工回升的关键动力。展望下周,受益于电网订单的持续支撑,预计铝线缆开工率或维持小幅回升态势,但受限于整体产能利用率仍处低位,大幅上涨动力不足,下周大概率将在 62%-63% 区间窄幅波动。

铝型材:本周国内铝型材行业周度开工率为52.6%,较上周持平。近期铝价持续处于高位,下游市场观望情绪浓厚,型材企业普遍手持订单量维持在7至10天左右,部分情况较好的企业订单可覆盖约一个月。尽管面临价格压力,消费端仍展现出一定韧性,从当前开工表现来看,并未出现此前市场预期的大幅下滑。分板块来看,建筑型材整体仍处于低迷态势。工业型材方面,汽车型材仍是表现相对较好的领域。但据东北地区某企业反馈,其合作车企正在研究采用钢制零部件以替代铝制零部件,该类钢制零部件重量虽接近铝制零部件的一倍,但成本仅为三分之一,企业担忧若铝价持续高企,可能加速“以钢代铝”的替代进程。光伏型材方面整体持稳运行。安徽某企业表示,由于上半月集中完成一批订单,当前开工率基本维持在上月底水平。SMM将持续关注各细分领域订单变化情况。

铝箔:本周铝箔龙头企业开工率录得 71.1%。企业运行层面,河南地区环保管控导致部分铝箔生产企业被迫调整生产计划,龙头企业虽未减产,但受铝价高位影响,下游下单积极性受挫,出现库存过高、资金挤占问题。行业订单分化显著,电池箔、钎焊箔需求稳健,国内三四季度订单爆满致使部分企业将包装箔产能转向电池箔生产;双零箔及装饰箔订单走弱,包装箔出口备货因海外 9-10 月集中备货完成现已接近尾声,出口支撑逐渐走弱。展望下周,淡季持续深入下终端需求走弱风险仍存,铝箔龙头行业开工率预计将逐步下行。

再生铝:本周再生铝龙头企业开工率环比提升1.5个百分点至60.6%,主要受样本大厂订单增长带动。然而行业产能释放仍面临多重制约:原料端压力持续:废铝供应偏紧格局未改,价格跟随铝价同步上行,导致再生铝合金成本压力加剧,行业利润倒挂现象进一步加深;铝价快速上涨抑制需求:尽管终端需求稳中有升,但铝价飙涨至22000元/吨高位,市场畏高情绪升温,部分压铸厂采购趋于谨慎,库存充足企业以消化现有库存为主,采购节奏放缓,低库存企业仅维持刚性采购,合金厂新订单缩减制约开工率上行空间。短期龙头企业开工率预计稳中小涨为主,关注废铝供应改善程度以及高价下下游企业采购节奏变化。

(SMM铝组)

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部