限产解除难抵淡季特征深化 铝加工周度开工持稳于62% 【SMM铝加工周度调研】

2025年11月20日讯:

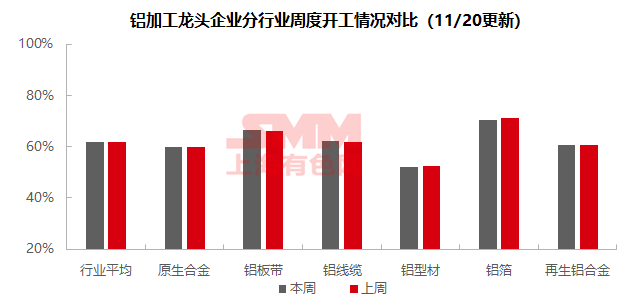

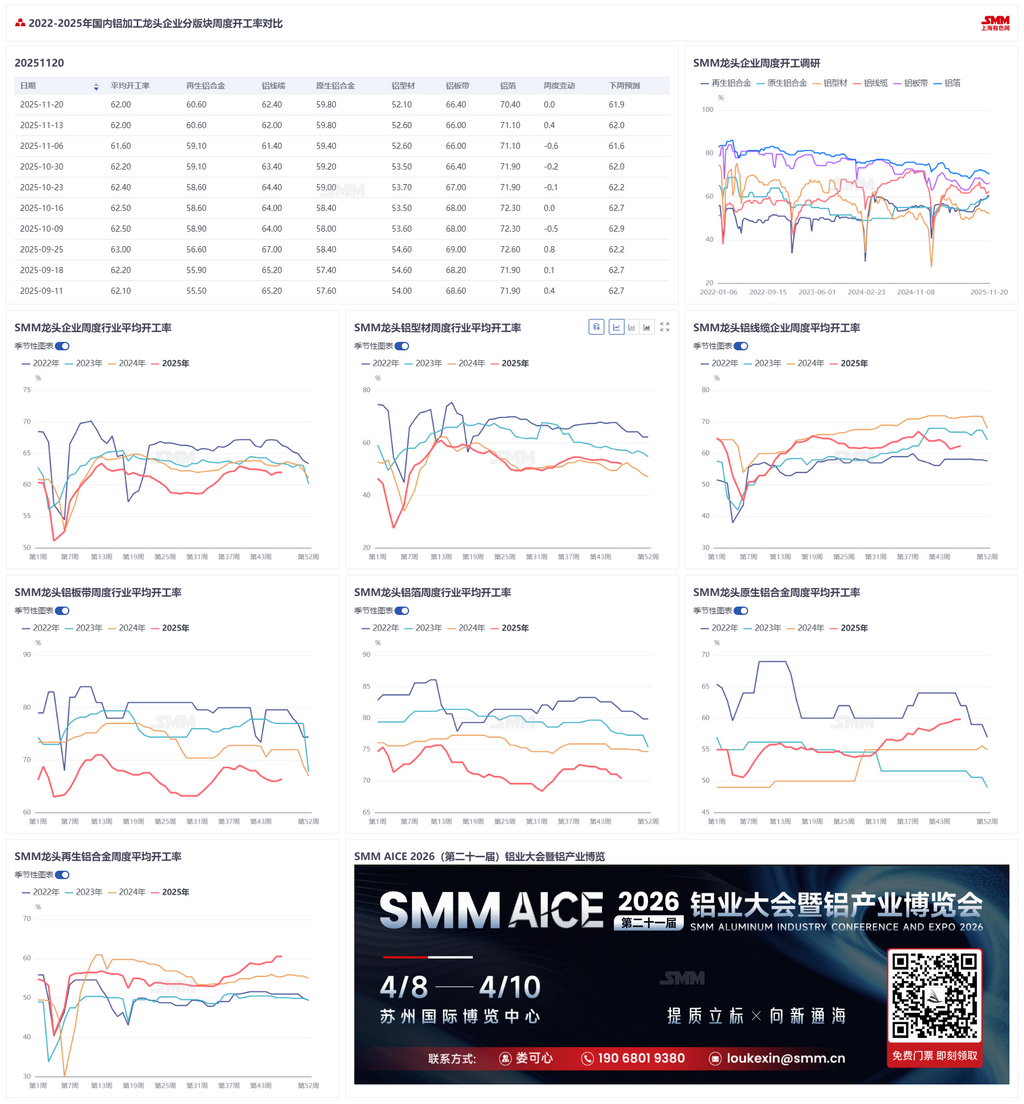

本周铝加工行业淡季特征进一步深化,各板块在需求转弱背景下呈现显著的结构性分化。原生铝合金以59.8%的开工率维持稳定,彰显供需双稳格局;铝线缆成为亮点,在电网订单支撑下开工率小幅回升至62.4%。然而,多数板块面临下行压力:铝板带开工率虽微升至66.0%,但主要得益于河南环保限产解除的短暂提振,其建筑、罐料等传统需求持续疲软;铝型材与铝箔开工率则分别下滑至52.6%和70.4%,建筑型材低迷及包装箔需求转弱是主要拖累,仅汽车型材、电池箔等少数领域提供支撑。再生铝开工率持平于60.6%,原料供应偏紧制约其生产弹性。整体来看,行业已步入传统淡季,需求整体乏力,后续各板块开工率将更多依赖自身订单结构,预计整体呈现稳中偏弱、窄幅震荡的运行态势。

原生铝合金:本周原生铝合金行业整体运行平稳,开工率维持在59.8%。从供应端来看,主流企业生产节奏稳定,仍以长单交付为主。尽管散单成交受前期铝价高位影响有所收缩,但11月长单量实现小幅增长,整体产量水平保持稳定,未出现明显回落。行业供应格局依然稳固,市场情绪整体偏向积极。需求方面,下游制造业订单量与上周基本持平。行业仍处于传统旺季区间,并在当前高位延续平稳运行,整体需求未见明显波动。综合来看,当前原生铝合金行业呈现供需双稳态势,在旺季支撑下仍具韧性。值得关注的是,散单成交的收缩反映出高铝价对现货采购的抑制作用,若后续铝价出现波动,部分中小型企业利润空间受到影响。预计在供需紧平衡格局下,行业短期仍将延续稳态运行。

铝板带:本周铝板带龙头企业开工率环比上周回升 0.4 个百分点至 66.0%。企业运行层面,河南地区环保限产暂时解除,但不排除后续卷土重来,当地部分企业恢复部分产线,不过受订单限制难以全面复产。11 月消费转入淡季,已有企业反馈订单减少,铝价本周快速回落至 21500 并企稳,下游提货积极性较此前有所回升,但整体需求仍显乏力。行业订单呈现显著结构性差异,建筑包装领域持续下滑,罐料需求在春节前难有起色;汽车板虽为新能源关联核心支撑领域,产线保持一定负荷,但新一年加工费已启动协调,车企降本诉求强烈,叠加新增产能持续扩大,加工费预计将进一步承压,电池壳、钎焊材等领域需求稳健却难以对冲整体颓势。展望下周,消费淡季持续深入,环保政策仍存不确定性,叠加订单端缺乏强劲支撑,铝板带行业开工率将延续收缩态势,短期难有实质性改善。

铝线缆:本周铝线缆周度开工率环比微升 0.4 个百分点至 62.4%,呈现温和回暖趋势,较此前受环保限产影响及终端提货疲弱的下跌局面正持续恢复。开工率变动的核心原因在于两大电网订单的重新匹配,为行业的低迷走势重新注入动力。从企业运行情况看,尽管此前受限于环保限产,但当前产能利用率已进入抬升阶段,周内下游企业采购情绪进一步回升,订单匹配亦助力盘活线缆企业成品库存;行业订单动态方面,电网订单的匹配与招标延续性形成需求关键支撑。展望下周,SMM预计铝线缆开工率将因订单的补充有望维持复苏趋势。

铝型材:本周国内铝型材行业整体开工率为52.6%,较上周下降0.5个百分点。分板块来看,建筑型材市场情绪持续低迷。工业材方面表现分化,汽车型材依旧表现良好,相关企业预计订单可维持至年底,对开工率形成一定支撑;光伏型材整体持稳,尽管组件厂采购节奏有所放缓,但由于终端市场对其他材料边框接受度有限,铝制边框仍占据较高市场份额,华东地区部分光伏边框型材企业开工水平保持稳定;此外,据安徽、江苏等地部分中小型企业反馈,近期机械设备类订单有所减少,导致相关企业开工率出现下滑。SMM将持续关注各细分领域订单变化情况。

铝箔:本周铝箔龙头企业开工率环比下滑 0.7 个百分点至 70.4%。企业运行层面,受消费淡季深入影响,空调箔、包装箔等产品需求持续下滑,龙头企业在手订单量同步减少,叠加前期铝价高位带来的库存与资金挤占压力尚未完全缓解,生产节奏受一定制约。行业订单分化态势加剧,双零包装箔今年整体下滑明显,国内三四季度电池箔订单爆满,部分企业将包装箔产能转向电池箔生产;海外第四季度节日备货集中在 9-10 月,目前已基本完成,后续订单回暖节点预计在 1 月中国春节前夕,当前出口支撑持续走弱。展望下周,淡季效应进一步凸显,传统消费领域需求颓势难改,仅电池箔、钎焊箔需求提供有限支撑,铝箔行业开工率预计将逐步下行,短期缺乏回升动力。

再生铝:本周再生铝行业龙头企业开工率维持在60.6%,环比上周持平。本周废铝价格随铝价整体回落,带动ADC12原料成本下行,但受供应偏紧及部分贸易商惜售影响,厂家原料采购仍存压力,原料短缺也导致企业开工率提升存在阻力。需求端来看,周内铝价大幅回调刺激市场询盘活跃度提升,部分下游企业逢低补库,但整体采购情绪仍偏谨慎,以刚需采购为主,实际消费平稳无显著波动。短期来看,再生铝合金行业开工率将维持稳定运行,后续需重点关注原料供应情况及终端需求变化对生产的影响。

(SMM铝组)

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部