【SMM全球钢企专题】扭亏背后的真相:印尼钢铁巨头Krakatau Steel的钢铁主业困局

印度尼西亚国有钢铁巨头PT Krakatau Steel (Persero) Tbk(IDX:KRAS,下称“克拉卡塔”)于2026年3月31日发布了2025年度合并财务报表。表面上,公司录得净利润3.396亿美元(约合5.68万亿印尼盾),创2019年以来最佳业绩;但拆解到钢铁主业层面,2025年钢铁分部营业亏损反而由2024年的4,079万美元扩大至1.025亿美元——尽管HSM #1热轧厂在火灾停产多年后复产,钢铁销量同比增长29%至944,562吨,但同期吨钢综合售价(ASP)暴跌约30%,吨钢毛利由+100美元/吨翻转为-32美元/吨,合并轧制产能利用率仍仅约22.5%。

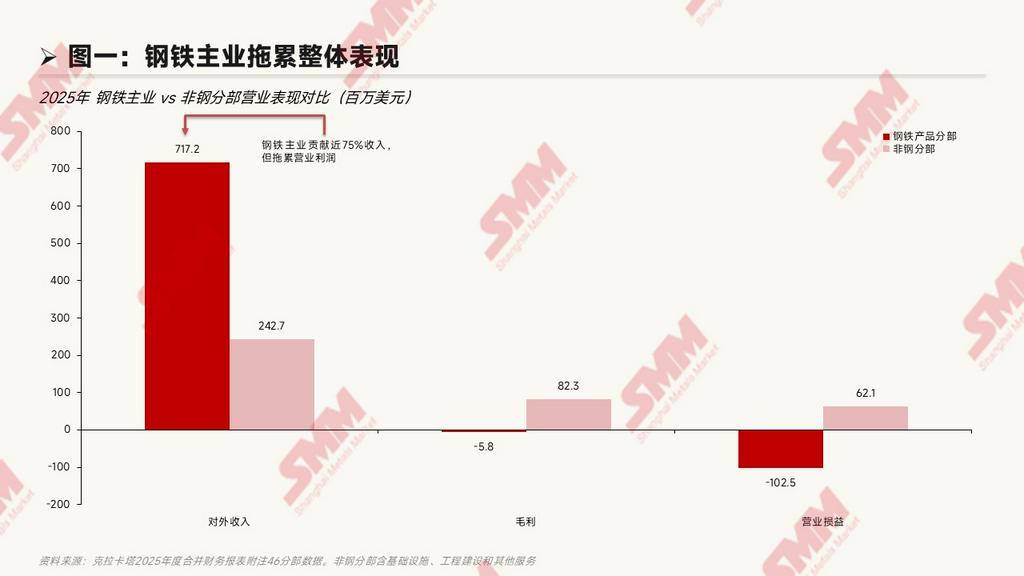

整体财务画像:钢铁主业拖累整体表现

2025年合并营业收入9.598亿美元,与2024年9.546亿美元基本持平;毛利从1.069亿美元下降至5,074万美元,毛利率由11.2%回落至5.3%;营业利润由2024年盈利2,669万美元转为亏损8,271万美元。账面净利润3.396亿美元的“扭亏为盈”主要源自一次性贷款重组会计收益(参见附注38,财报第98、126页),剔除后正常化口径仍为亏损约2.466亿美元,较2024年正常化亏损1.484亿美元进一步扩大66%。

按附注46分部数据,钢铁产品分部对外收入7.172亿美元,约占合并对外收入的74.7%,但分部毛利由2024年盈利4,748万美元转为亏损576万美元,分部营业亏损从2024年的4,079万美元扩大至2025年的1.025亿美元,亏损规模扩大约2.5倍。同期,基础设施分部(含港口、地产、电力、水务)营业利润5,124万美元,是集团唯一的利润支撑点;工程建设和其他服务分部合计贡献约1,082万美元营业利润。结论清晰:克拉卡塔以“钢铁公司”的身份上市,但2025年实际利润完全由非钢业务支撑。

钢铁主业运营层面

集团架构与子公司分工

克拉卡塔总部及核心生产基地位于印度尼西亚万丹省(Banten)的芝勒贡市(Cilegon),自1971年开始商业运营。集团采用母公司+多层子公司的架构,钢铁产业链涉及五家直接持股钢铁子公司、若干间接持股子公司,以及若干日韩合资联营企业(详见附注1c及附注10,财报第15–17页、第20页及第91页子公司汇总表)。

钢铁主业的几个核心运营实体:

- PT Krakatau Baja Industri(KBI,100%):2023年新设立的钢铁子公司,负责热轧和冷轧等板材生产,是2026年公司公告将“自主运营”的核心运营平台。期末资产5,080万美元。

- PT Krakatau Baja Konstruksi(KBK,100%):1992年起在芝勒贡市运营,生产螺纹钢和型材,并通过子公司 PT Krakatau Wajatama Osaka Steel Marketing(KWOSM,KBK持股67%)销售。期末资产1.886亿美元。

- PT Krakatau Pipe Industries(KPI,100%):1973年起运营的钢管厂,期末资产1.482亿美元。

- PT Meratus Jaya Iron & Steel(MJIS,66%):2012年起在雅加达运营的铁矿炼铁子公司,期末资产仅26万美元,基本处于停产状态——其工厂资产已全额计提减值(详见下文)。

- PT Krakatau Niaga Indonesia(KNI,100%):1984年起的钢铁贸易子公司,期末资产4,386万美元。

集团另有大量非钢子公司支撑利润:PT Krakatau Sarana Infrastruktur(KSI,100%,房地产和酒店,期末资产6.151亿美元,集团内最大)、PT Krakatau Bandar Samudera(KBS,100%,港口服务,期末资产1.980亿美元)、PT Krakatau Tirta Industri(KTI,51%,水务)等。

钢铁联营企业网络

除合并子公司外,克拉卡塔通过权益法持有多家钢铁联营企业,账面投资值合计约4.019亿美元(附注10,财报第91页):

- PT Krakatau Posco(KP,50%):印尼唯一的一体化高炉钢厂,由克拉卡塔与韩国POSCO各持50%,2025年100%口径营收18.477亿美元(约为KRAS钢铁分部营收的2.7倍),但净亏损3,980万美元;克拉卡塔账面投资值从2024年末的2.745亿美元降至2025年末的2.609亿美元。KP是克拉卡塔HSM热轧厂的主要钢坯供应方。

- PT Krakatau Nippon Steel Synergy(KNSS,15.18%):与日本制铁合作,生产镀锌和退火板。

- PT Krakatau Osaka Steel(KOS,14%):与日本Osaka Steel合作,生产螺纹钢和型材。

- Latinusa(20.10%):上市公司,镀锡板生产商。

- PT Indo Japan Steel Center(IJSC,20%):钢板及卷材加工。

- PT Kerismas Witikco Makmur(29.31%):锌产品生产。

集团合资企业贡献的损益份额合计为亏损934万美元,较2024年亏损4,968万美元有所收窄,主要受KP亏损规模收缩(从2024年净亏损1.246亿美元收窄至2025年的3,980万美元)的影响。

产能与利用率:各设施严重低开

克拉卡塔集团合并轧制产能约520万吨/年,覆盖海绵铁(DRI)→钢坯→热轧/冷轧/线材的完整流程(产能数据来自管理层公开披露及2026年3月31日季度产销公告):

各设施2025年估算产能利用率:

- DRI(海绵铁):设计产能250万吨/年,2025年产量约100万吨,利用率40.0%。

- 板坯:设计产能180万吨/年,产量约65万吨,利用率36.1%。

- 方坯:设计产能65万吨/年,产量约25万吨,利用率38.5%。

- 热轧机组 1+2(HSM):合并设计产能390万吨/年,产量约90万吨,利用率仅23.1%。

- 可逆冷轧机(CRM):设计产能85万吨/年,产量约15万吨,利用率17.6%——所有设施中最低。

- 线材:设计产能45万吨/年,产量约12万吨,利用率26.7%。

合并轧制总产能利用率约22.5%,远低于亚洲同业普遍70-90%的健康水平。低利用率本应使固定成本无法被产量摊薄,但2025年情况有所改善——HSM #1热轧厂在2024年因火灾停产全年,2024年12月开始Hot Commissioning并在2025年Q1正式复产。这是2025年销量同比增长29%(详见下节)的关键背景;HSM #1复产前的2024年销量基数仅约73万吨。

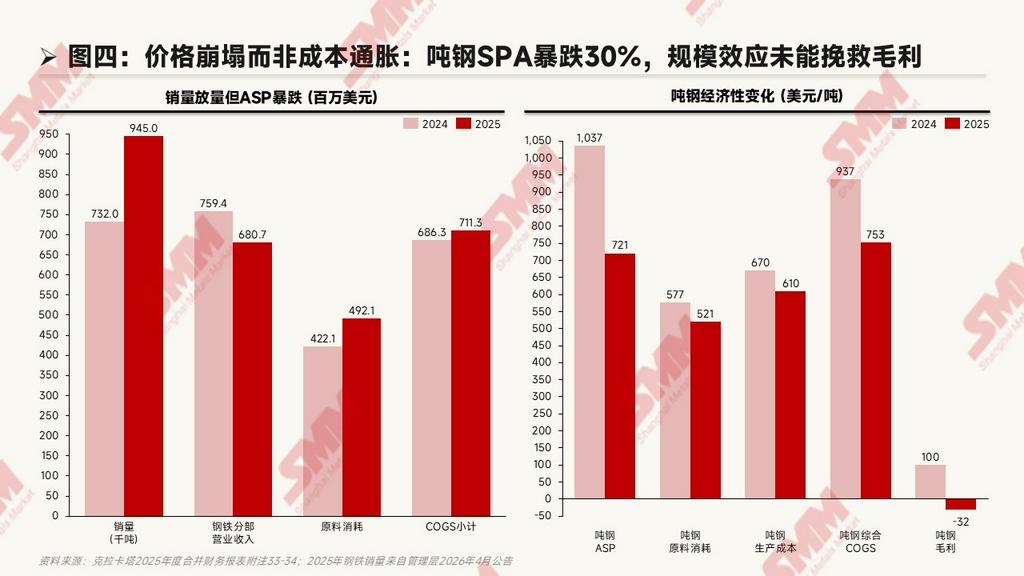

销量趋势与吨钢经济性

克拉卡塔2025年钢铁销量944,562吨(来自管理层2026年4月公告),同比2024年的约732,000吨增长29.1%——主要原因是HSM #1热轧厂在2024年12月起恢复生产(此前因火灾停产)。但销量大幅放量背景下,钢铁分部毛利仍由盈转亏,根本原因不是成本通胀,而是价格层面的剧烈压力:

绝对成本:销量+29%但收入-10%

钢铁分部销量从2024年的约732千吨增至2025年的945千吨(+29.1%),但同期:

- 钢铁分部营业收入:从7.594亿美元降至6.807亿美元,反向下降10.4%——销量大幅增长却收入下降,意味着隐含的吨钢ASP(综合售价)大幅下行。

- 原料消耗:从4.221亿美元增至4.921亿美元,绝对值上升16.6%——相对于销量29%的增长更温和,说明吨钢原料成本实际是下降的。

- 钢铁产品COGS小计:从6.863亿美元增至7.113亿美元,仅上升3.6%——进一步证实成本端并未发生通胀,反而被规模效应稀释。

绝对值故事是清晰的:销量大幅放量(HSM #1复产),成本绝对值温和上升,但收入反而下降——所有压力都来自价格端。

吨钢经济性:ASP暴跌30%,吨钢成本反而因规模效应下降20%

按销量换算的吨钢指标(美元/吨)变化方向与表面看到的完全相反:

- 吨钢平均售价(ASP):从1037美元/吨暴跌至721美元/吨,下降30.5%。这是核心矛盾。

- 吨钢原料消耗:从577美元/吨下跌至521美元/吨,下降9.7%。

- 吨钢生产成本(含人工+其他制造费):从670美元/吨下跌至610美元/吨,下降9.0%。

- 吨钢综合COGS:从937美元/吨暴跌至753美元/吨,下降19.6%。

- 吨钢毛利:从100美元/吨下跌至-32美元/吨,由盈转亏。

吨钢成本因规模效应大幅下降,理论上应该改善毛利;但ASP下降幅度(316美元/吨)远超COGS下降幅度(184美元/吨),导致吨钢毛利由100美元/吨翻转为-32美元/吨。

ASP暴跌30%的原因解析

吨钢ASP暴跌30%来自两个相互叠加的因素:

- 产品组合下行(结构性效应):2024年HSM #1停产期间,钢管子公司KPI销量同比+45%创历史纪录(管理层公告,2024年12月单月17,238吨),高附加值钢管在收入中占比偏高,拉高了平均ASP;2025年HSM #1复产后,HRC/CRC等扁平钢比例回升,平均价格被结构性拉低。

- 市场价格压力(周期性效应):中国低价钢材冲击印尼市场——印尼DPR议员Adisatrya在2025年10月公开指出“中国便宜钢材以不合理价格涌入印尼”;KRAS董事长Akbar Djohan也多次提及与中国进口钢材竞争的压力。同期印尼盾对美元贬值约4-5%进一步压缩本币计价毛利空间。

综合来看,2025年钢铁分部毛利由盈转亏的本质是“价格崩塌”,而非“成本通胀”——HSM #1复产带来的销量放量本应是利好,但被钢价快速下行所抵消。这一结构性问题在管理层附注48的“五项计划”中并未直接回应——继续放量并不能解决价格端的压力,除非配合政策保护、出口拓展或产品结构升级(如增加汽车板等高附加值品种)。

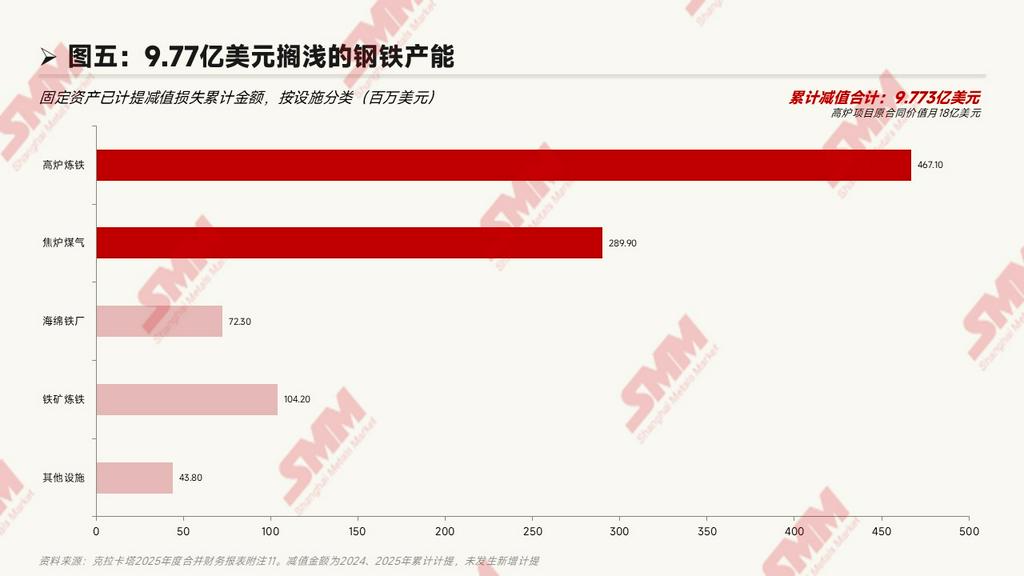

搁浅资产:9.77亿美元已减值钢铁产能

附注11披露,克拉卡塔已计提的固定资产减值损失累计达9.77亿美元,全部集中于上游炼铁/还原设施:

具体分布:

- 高炉炼铁:累计减值4.671亿美元,是最大单项。该项目原合同价值约18亿美元,与子公司PT Krakatau Engineering(KE)签署EPC合同,目前已实质性废弃。

- 焦炉煤气:累计减值2.899亿美元。

- 海绵铁厂:累计减值7,231万美元。

- 铁矿炼铁:累计减值1.042亿美元,相关子公司基本停产。

- 其他设施:累计减值4,376万美元。

这意味着克拉卡塔围绕“高炉一体化”的上游布局基本失败。结合附注1b披露(财报第19–20页),2016年公司通过Limited Public Offering(PMHMETD I)募集资金时,约66%本拟用于Hot Strip Mill 2(HSM 2)建设;但2019年8月经印尼国资部S-535/MBU/08/2019号批复,资金用途变更为“购买HSM工厂用钢坯(slab)的营运资金”。换言之,2016年募资计划建设的HSM 2新厂,9年之后仍未投产,募集资金已被改为流动资金使用。

员工大幅缩减

集团员工人数从2024年末的4,087人减少至2025年末的3,272人,减少815人,降幅19.9%(附注1d,财报第23页)。这与公司2025年12月与控股股东PT Danantara Asset Management签署的股东贷款协议(PPS)中,PPS-2专项用于支付“金牌握手”(Golden Handshake)及“一次性窗口”(Lump Sum Window)员工离职计划的安排相对应。这一裁员规模在印尼国企历史上较为罕见。

产品结构与客户结构变化

按附注33收入细分(财报第124–126页),钢铁产品本地销售从2024年的7.593亿美元降至6.323亿美元(降幅16.7%),而同期出口销售从9.7万美元飙升至4,836万美元——基数虽小,但反映管理层在国内需求收缩背景下,开始尝试出口市场。按客户类型,关联方收入从1.029亿美元降至3,057万美元(降幅70.3%),政府关联实体收入从7,213万美元降至2,586万美元(降幅64.1%),合计国家采购渠道萎缩约1.193亿美元。第三方收入从7.796亿美元增至9.034亿美元(增幅15.9%),占比升至94.1%——克拉卡塔正被迫从“国家保护伞”转向更激烈的市场化竞争。

未来钢铁方向:管理层公开计划

附注48“持续经营”(财报第148页)明确指出,截至2025年12月31日,集团累积亏损达20.105亿美元,流动负债超过流动资产2.147亿美元,经营活动现金流仍为净流出175万美元,“持续经营假设面临重大不确定性”。管理层在该附注中列示了五项核心应对计划,对未来钢铁方向具有指标意义:

- 生产资产优化(rencana optimalisasi aset produksi)——含义指向现有HSM/CRM/线材等核心轧制设施的运营改造,可能涉及产线整合、能源效率改进等,但暂未披露具体项目和投资规模。

- 效率提升——包含降低单位能耗、缩短停机时间、优化采购等运营层面措施。

- 与战略合作伙伴的业务合作(kerjasama bisnis dengan partner strategis)——这是最值得关注的一项。结合MRA 2024中Tranche B和Tranche C贷款附带的“剥离子公司或联营企业”条款,“战略合作伙伴”或意味着引入外部投资者参股钢铁主业子公司。鉴于现有合资伙伴包括POSCO、日本制铁、Osaka Steel等亚洲一流钢厂,下一步引入新战略股东的可能性值得跟踪。

- 追讨过期应收账款——附注47披露应收账款周转天数已从53天改善至49天,存货周转天数从104天降至86天,但仍存在大量历史性应收。

- 最大化销售——结合产能利用率仅22.5%的现状,理论上销量上行有较大空间,但前提是市场需求恢复或市占率扩大。

值得注意的是,董事长Akbar Djohan在2025年12月23日临时股东大会公告中提到,2026年公司将通过PT Krakatau Baja Industri(KBI)“自主运营” HSM和CRM设施——这意味着在合资合作终止或调整的情形下,KBI承担起核心轧制业务的直接运营职责。这一架构调整与“战略合作伙伴”计划的具体形式如何衔接,将是2026年财报的一大看点。

总结:钢铁主业的悖论

克拉卡塔的2025年财报呈现出一个清晰的悖论:账面利润3.40亿美元的“最佳业绩”,建立在钢铁主业经营恶化的运营基础之上——HSM #1复产推动销量同比增长29%本应是利好,但吨钢ASP同期暴跌30%,让放量的努力被价格端的压力所抵消,吨钢毛利由100美元/吨翻转为-32美元/吨,钢铁分部营业亏损扩大2.5倍。叠加产能利用率仅22.5%、近20%员工裁减、9.77亿美元上游产能搁浅,一次性会计收益遮蔽了基本面问题:钢铁主业的核心矛盾不是“成本通胀”,而是“面对中国进口钢材冲击下的价格崩塌”。管理层附注48列示的“五项计划”中,仅“生产资产优化”和“效率提升”难以解决价格端问题;最具实质意义的“引入战略合作伙伴”,或许才是印尼国家在50年钢铁工业积累上找到新运营范式的关键路径。2026年第一季度财报(预计4月底披露)将是检验这一叙事的首个关键节点。

数据来源:PT Krakatau Steel (Persero) Tbk 2025年度合并财务报表(截至2025年12月31日,2026年3月31日发布);公司公开公告;世界钢铁协会2025年报。

注:本报道基于公开财务文件分析,所有数字以财报披露为准。本文不构成投资建议。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部