【SMM 热点分析】美国公布最新232条款钢铁关税调整:深度解读对进口结构及本土供应的影响

2026年4月2日,白宫发布的最新总统公告标志着美国钢铁贸易政策进入了“2.0时代”。此次政策并非简单的“加税复读”,而是一场精准的战略校准:在原材料端通过全额价值计征和熔炼溯源锁死低端进口资源;在成品端通过结构性降税缓解制造业成本通胀。美国正试图通过这套组合拳,强行诱导全球供应链向美国本土钢材回流。

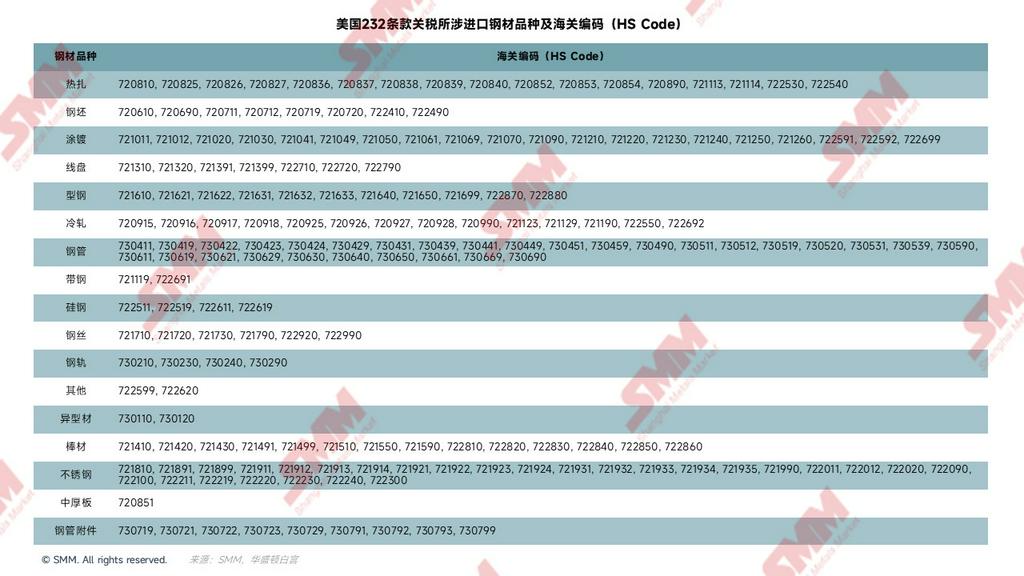

政策深层解读:原材料端“铁幕”依旧,堵塞规避漏洞

对于初级钢材而言,50% 的高关税早已是存量政策,本次公告的核心增量在于“全方位堵漏”。

- 全额价值计征与基数修正: 公告明确,钢坯、钢卷、钢板等纯钢铁产品(Annex I-A)维持 50% 关税。更具杀伤力的是计税基数的改变——从“申报到岸价”转向“实际支付价格”。这彻底封死了通过关联交易低报货值来规避关税的路径,确保 50% 的税负实打实地落在进口原材料上。

- “熔炼与浇铸”终极溯源: 公告第20条赋予了海关(CBP)穿透式执法权。这意味着即使在东南亚进行了冷轧或涂镀加工,只要原始钢水源自非豁免国,一律执行 50% 税率。这宣告了“亚洲资源+东南亚洗产地”模式的终结。

美国国内平衡预测:精准补位低端缺口,无过剩忧虑

SMM 认为,美国本土钢厂的复产逻辑并非盲目扩张,而是对进口低端资源的精准替代。

- 低端补位的真实逻辑: 美国是一个高端钢材(如高强钢、汽车板)自给自足的市场,而低端基础材料(钢坯、普卷)则长期依赖海外廉价供应。随着 50% 关税锁死进口路径,本土钢厂迎来了收复低端市场的绝佳窗口。

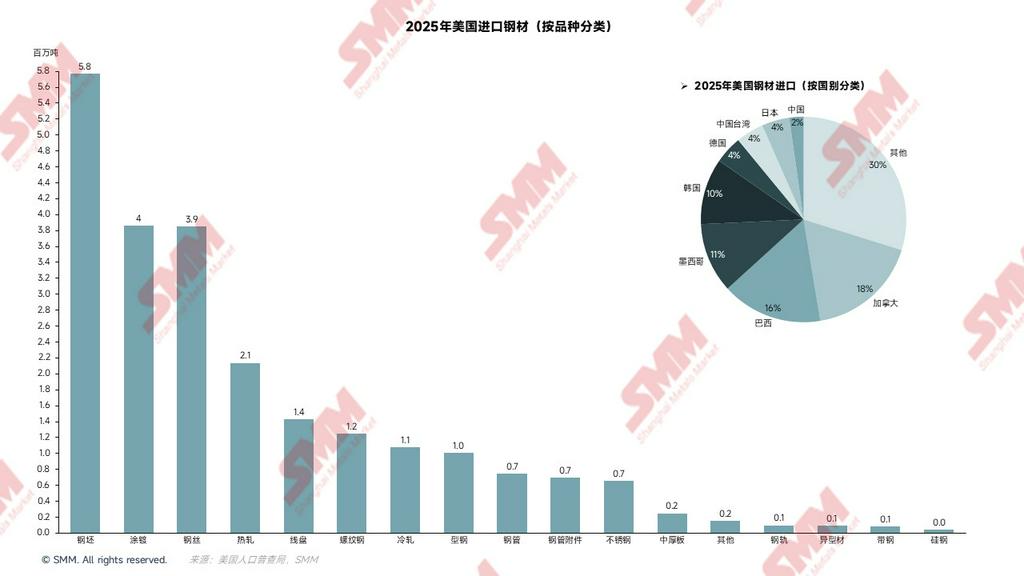

- 进口萎缩与产能爬坡: 2025 年美国钢铁进口量约 2,320 万吨,其中非豁免国资源占比约 70%(约 1,620 万吨)。随着这部分资源因成本失去竞争力,预计 2026 年总进口量将萎缩约25%。

- 产能利用率展望: 目前美国产能利用率约 77.2%,尚未达到 80% 的安全目标。本土复产将精准填补由进口减量留下的缺口。由于这种增量是“补空”而非“创量”,市场担心的低端材过剩情况大概率不会出现,供需将维持紧平衡。

在50%关税下,巴西、韩国、越南等非豁免国的低端材将彻底失去竞争力。预计2026年美国总进口量将下跌约25%,留下的缺口将由国内产能承接。同时,进口将极度萎缩至仅剩加拿大、墨西哥(USMCA协议)及获得25%优惠税率的英国资源。

粗钢产量:锚定 80% 安全线的定向补位

图表显示,美国目前产能利用率约 77.2%,距离 80%的安全目标仍有空间。SMM 认为,美资钢厂的复产逻辑并非盲目扩张,而是对进口低端资源的“存量替换”。美国的产能定位本身偏向高端,过去由于成本原因,本土钢厂在低端材市场竞争中处于劣势。

关税的“价值堵漏”强行抹平了国内外价差,为美国本土钢厂提供了重启闲置产能、生产普碳热卷、线盘和钢坯的绝佳契机。本土复产是为了“收复失地”,大概率要弥补的是低端材料的缺口。因此,市场担心的“低端材过剩”不会出现,产量的增加将与进口的减少形成精确的对冲替代。

消费端:结构性降税与“成本转嫁”的博弈

此次政策的“温柔面”体现在对下游制成品的税率优化上,旨在对冲昂贵的本土原材料成本。成品端大面积降税:

- 低含量产品: 金属含量 <15% 的产品直接取消 50% 关税(降至 0%)。

- 工业/电网设备: 税率降至 15%。

- “美国钢材”激励: 若衍生品使用美国本土熔炼的钢材,关税仅为 10%。

这种结构性降税将有效缓解汽车、基建行业的“原材料焦虑”。虽然 50% 的原料关税抬高了价格地板,导致 2026 年表观消费量预测下滑 4.5%,但下游制造端的成本压力释放,赋予了市场更强的抗风险韧性。

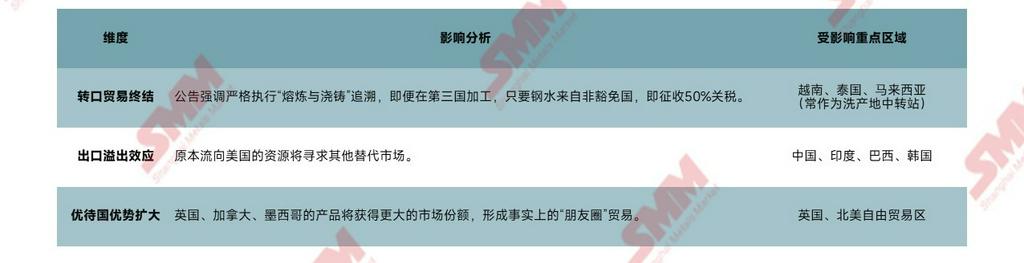

海外市场连锁反应:全球流向的“二次溢出”

我们必须关注美国市场“关门”后,原本流向美国的数千万吨钢材去向何处:

- 全球资源的“溢出”: 2025美国主要进口国:加拿大和墨西哥占约 30%,剩余 70%(约 1,650 万吨) 资源来自巴西、韩国、越南、日本等。原本发往休斯顿或长滩港的亚洲(中、日、韩、印、越)及巴西资源,将被迫涌向其他市场。这将导致这些地区的钢价面临剧烈的下行压力。

- 供应链的“朋友圈化”: 只有像英国这样获得特定豁免(公告第2b/3b条,25%或15%税率)的国家,才能维持对美出口。未来,钢铁贸易将不再取决于成本,而取决于“熔炼地”是否在政治豁免名单内。

- 衍生品贸易受阻: 公告第11条授权商务部可根据绕道行为随时增加受限品种。这意味着下游钢铁制品(如紧固件、小型结构件)也将面临极高的准入成本。

未来后果与警示:不可忽视的潜在风险

- 通胀传导风险: 尽管成品降税,但原材料的50%关税依然会推高美国整体工业成本,导致建筑、工程机械、耐用消费品价格集体上涨,可能对美联储的通胀目标构成威胁。

- 贸易报复与连锁反应: 如此剧烈的单边行动极易引发WTO框架下的贸易报复。欧盟、韩国、巴西等受损严重的贸易伙伴可能会针对美国出口的汽车、农产品发起反制。

- “洗产地”查处风险: 进口商应高度重视公告第20条。CBP未来将采取类似“强迫劳动预防法案”的查验力度,对每一吨到港钢材进行“熔炼与浇铸”国家溯源。一旦申报不实,面临的将不仅是高额关税,还有刑事调查风险。

结论

白宫 2026 年 4 月公告标志着美国 232 条款进入了“引力重塑”阶段。通过“锁定原材料、释放成品端、诱导本土采购”的策略,美国正在强行改变全球钢铁流向。进口减量将精准倒逼国内低端产量爬坡,实现产能利用率向 80% 靠拢;而这种结构性调整产生的系统性成本,最终将由全球供应链和美国消费端共同分担。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部