【SMM 热点分析】中东局势突变引发“错配”,中国加速承接东南亚约230万吨供给真空

近期,中东地缘局势的急剧恶化深刻扰动了全球大宗商品贸易流,中东内部钢铁供需结构正经历剧变。一方面,核心产钢国伊朗深陷能源短缺与物流受阻的“双重绞杀”,直接导致东南亚市场出现超230万吨的钢坯供应真空;另一方面,霍尔木兹海峡航运危机也卡住了中国钢铁出海的咽喉,原本依靠双边贸易优势、对海湾国家保持强劲输出的中国板材与管材,如今面临运输停滞的窘境。

数据显示,在这场由地缘风险引发的“供应断点”与“出海受阻”的双重错配中,中国与印度正凭借产能与品种优势,快速承接原本属于伊朗的钢坯避险订单。亚洲钢铁贸易版图正以前所未有的速度,在阵痛中加速重塑。

波斯湾停摆:从“巅峰时刻”到大动脉受阻

近期,中东地区复杂的地缘局势正向全球大宗商品市场传导。作为全球关键的钢铁生产与消费枢纽,中东内部的供需平衡正随着美伊冲突的发酵而被彻底打破。核心产钢国伊朗正陷入一场深刻的“供需错配”,传统出口大动脉严重受阻。伊朗国内常年受制于“冬缺气、夏缺电”的能源瓶颈,且表观需求相对疲软,其庞大的半成品产能极度依赖海运出口。

回顾战火爆发前,根据伊朗钢铁生产商协会(ISPA)公布的数据,2025年无疑是伊朗钢铁出口的“巅峰时刻”,其出口结构表现出极强的攻击性,特别是在半成品领域展现出了绝对统治力:2025年3月至12月,伊朗方坯出口量达到458万吨(同比+37.7%),板坯出口达154万吨(同比+44.6%)。

然而,随着美伊冲突的发酵,这条顺畅的半成品“外输大动脉”被严重扼流。大批原本应发往海外的钢坯被迫滞留港口,伊朗实质上从一个半成品超级输出国,瞬间变成了全球钢铁供应链上的巨大“断点”。

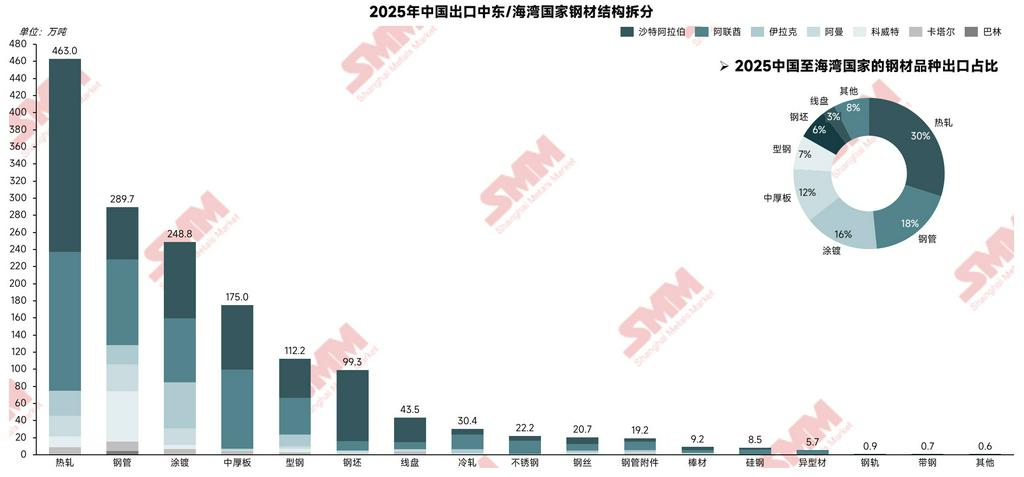

结构性输出:中国对中东三大核心品种保持强势

除了伊朗面临的物流“错配”,整个中东地区在品种供需上也存在极强的结构性特征。观察中国对中东地区的钢材出口品类,能够最直观地透视该地区的真实需求底色。

数据来源:SMM

如上方数据图表所示,2025年中国发往中东部分核心国(如阿联酋、沙特、伊拉克等)的钢材中,呈现出极强的品类集中度,其中钢管、热轧与涂镀产品占据了绝对的主导地位。值得注意的是,沙特阿拉伯对钢坯需求量巨大,占了海湾国家对中国钢坯总进口量约84%。

中东各国近年来进口量居高不下,底层逻辑不仅在于当地的基础设施建设,更在于良好的双边贸易环境。以沙特和阿联酋为例,两国对中国钢材进口的显著增长,核心得益于其与中国日益紧密的经贸合作关系、有利的汇率结算条件,以及中国企业在当地不断优化的营商环境。 在本土产能端,尽管中东本土(如沙特、阿联酋)大力发展直接还原铁(DRI)和电炉炼钢(EAF)工艺,在长材上具备自给能力。在实际冶炼过程中,向电炉中兑入铁水是基于经济性考量的合理操作,通常长流程钢厂比独立电炉钢厂更有可能采用这种灵活配比。 但即便工艺不断优化,依然无法弥补中东地区在板材及高端管材领域的产能空白,必须持续依赖中国等成熟供应链的“硬核”补给。

大错配:中国板材出海中东遭遇寒冬,但方坯接单显韧性

然而,红海局势的突变打破了这一原有的双边贸易默契。我们需要重新复盘地缘危机对中国钢铁出口的综合影响,这并非一个单纯的“此消彼长”,而是一次深刻的产业大错配。一方面,中国原本发往海湾国家的板材、管材订单因运输受阻而几乎完全停滞,面临“出海寒冬”;但另一方面,中国整体出口接单却展现出了惊人的韧性。

数据来源:SMM

SMM中国出口接单数据直接印证了这一转移趋势。如图所示,2026年一季度中国钢材出口周度接单量在经历年初震荡后,近期呈现出显著的上升势头。这其中,买家为规避伊朗断供风险而转移过来的“避险订单”贡献了至关重要的增量。

从基本面透视,中国正凭借完善的出口供应链和“全品类降维承接”完美填补这一市场真空。回顾2025年,中国往东南亚区域出口约 3500万吨 钢材,其中涂镀、热轧、钢坯作为前三大主力,合计高达 1900万吨。中国庞大的产能基数与完善的出口供应链,能够毫无压力地消化掉东南亚由于断供引发的半成品急切需求。但必须直面的是数据背后的结构性真相。如果我们以偏概全,就会忽略中国同时也损失了由于红海局势动荡而几乎完全停滞的海湾国家板材、管材订单。

此外,值得注意的是,印度的“精准补位”。 2025年印度往东南亚出口约 46万吨,绝对体量虽小,但品种高度集中于 钢坯(约20万吨) 和 热轧(约11万吨)。这一出口结构与伊朗断供的品种极度重合,凭借更近的地理位置优势,印度也正积极抢占这部分短期的高溢价缺口。

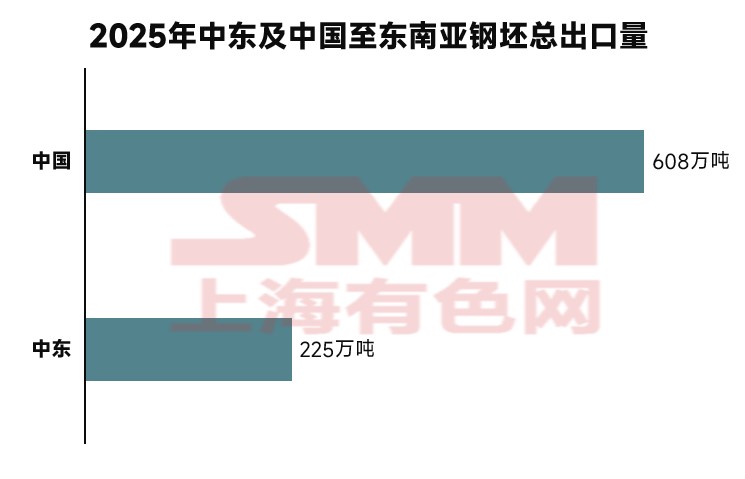

东南亚缺口:约230万吨供给遭遇断点

中东(伊朗)这场供需错配带来的连锁反应,在东南亚市场表现得尤为剧烈。当前,东盟多国正处于快速发展阶段,其人均钢铁消费量依然偏低,未来仍有广阔的提升空间。这种处于上升期的经济体对基础建材和半成品原料有着极大的胃口。

数据来源:SMM

SMM调研数据揭示了这一高度依赖的现状:2025年东南亚从中东进口钢材约231万吨,其中高达 97% 为半成品钢坯。因此,当霍尔木兹海峡通行受限,东南亚市场瞬间暴露出超过200万吨的硬性缺口。买家为了维持产线运转,不得不紧急将目光转向亚洲其他核心供应商。

后市展望:错配带来的卷螺价差收缩

预计在未来一段时间内,出于对供应链“去风险化”的长期考量,东南亚等传统上依赖伊朗出口的国别,将实质性地把采购重心向中国、印度倾斜。这一贸易流向的长效重塑,不仅是一次短期的局部物流受阻,更将对中国国内钢市产生深远影响。

数据来源:SMM

随着中国出口结构呈现出明显的“方坯强于热卷”态势,地缘政治危机带来的“错配”最终将传导至国内现货市场价格体系。中国板材出海受阻会导致卷板类供应压力回流国内市场,而东南亚对钢坯的旺盛需求则会消耗掉更多的资源。基于此,SMM 对后市作出大胆预判:这股由于大错配引发的出口洪流,或将导致国内钢材卷螺价差在阵痛中加速收缩。 全球钢铁贸易版图的重塑,正以一种意想不到的方式,开启新的产业轮回。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部