【SMM热点】地缘风暴席卷钢铁业:2026年3月份全球粗钢产量下滑4.2%

2026年3月,全球钢铁市场遭遇了一场猛烈的地缘“倒春寒”。根据世界钢协最新数据显示,3月份全球粗钢产量同比下降4.2%至1.599亿吨。如果说中国产量的回落是基于利润的“主动收缩”,那么中东地区产量的骤降则是地缘黑天鹅事件下的“被动瘫痪”。2月28日爆发的美伊冲突及随之而来的霍尔木兹海峡封锁,彻底打乱了全球钢铁供应链的春季复苏节奏,能源危机与物流中断的阴霾正迅速向全球蔓延。

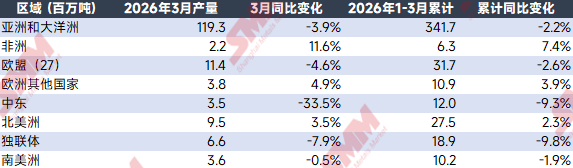

区域盘点:中东与独联体的“倒春寒” vs 非洲与东欧的放量

从月度区域产出看,3月份全球供应重心出现了剧烈漂移。

数据来源:世界钢协

在3月份的各大区域数据中,中东地区的暴跌最为触目惊心。该区域3月份粗钢产量同比暴跌33.5%,仅录得3.5百万吨。

此前市场曾普遍预期该地区会受到斋月等季节性因素影响,但如此规模的“物理级”减产,其核心元凶正是2月28日骤然升级的美伊冲突与霍尔木兹海峡的全面封锁。

- 能源与物流的双重切断: 伊朗作为中东最大的钢铁生产国,其高度依赖天然气直接还原铁(DRI)工艺的电炉产能遭到了致命打击。冲突导致区域内能源基础设施受损或被实行战时管控,钢厂大面积断气停电。

- 进出口通道锁死: 霍尔木兹海峡的封锁不仅切断了中东成品钢材的出口路线,更致命的是阻断了维持区域内运转的废钢及相关原材料进口,迫使大量钢厂直接宣布不可抗力并关停高炉与电炉。

同时,独联体3月降幅较前两月有所扩大,反映出俄罗斯在出口受阻后,国内3月建筑开工季回暖力度不及预期。欧盟的负增长则锁定在能源成本波动与制造业订单疲软的交织期。值得注意的是,非洲是3月增长最快的区域,主要受北非新兴产能释放及当地季节性基建补库带动。

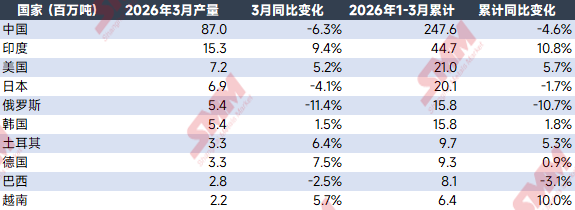

核心国解析:中国主动收缩与印度“季末冲刺”

地缘冲突的冲击波不仅停留在中东,全球能源价格及航运费的飙升和霍尔木兹海峡的完全停摆,直接导致了3月份各主产国的分化加剧。

数据来源:世界钢协

- 欧美地区(成本重压与结构性亮点): 尽管面临能源成本输入性上涨的威胁,美国(+5.2%)与德国(+7.5%)在3月份依然表现坚挺。这主要得益于两国本土汽车及高端制造业的季节性排产增加,以及基建法案的持续托底,短期内板材需求消化了成本上涨的压力。但值得警惕的是,欧盟整体(-4.6%)依然疲软,表明地缘溢价已对欧洲脆弱的建筑业开工造成了实质性压制。

- 中国(主动防御的-6.3%): 面对原油飙升带动的大宗商品普涨,中国钢厂面临的输入型成本压力剧增,而国内终端成材需求复苏仍处结构转换期。在严重挤压的利润面前,国内钢厂顺势在传统旺季加大了检修减产力度,这是一种典型的市场化防御策略。

- 印度(+9.4%)的产能狂飙: 印度正朝着国家钢铁产能战略目标迈进。在过去的2025/2026财年,其国内钢铁巨头(如JSW、Tata等)投入巨资的新建高炉产能相继落地,并在今年一季度进入实质性的出钢爬坡期。庞大的产能基数跃升,叠加财年末(3月31日)指标冲刺的拉动,造就了其产量的结构性高增。

- 越南(+5.7%)的刚需承接: 越南及东盟地区3月份保持了稳定的正增长,核心得益于和发(Hoa Phat)榕桔二期等千万吨级高端扩产项目的陆续投产爬坡。更为重要的是,该区域目前正处于典型的快速发展期,较低的人均钢铁保有量提供了巨大的向上弹性,强劲的本土基建内需完美承接并消化了这些新投产的增量,维持了极高的产能利用率。

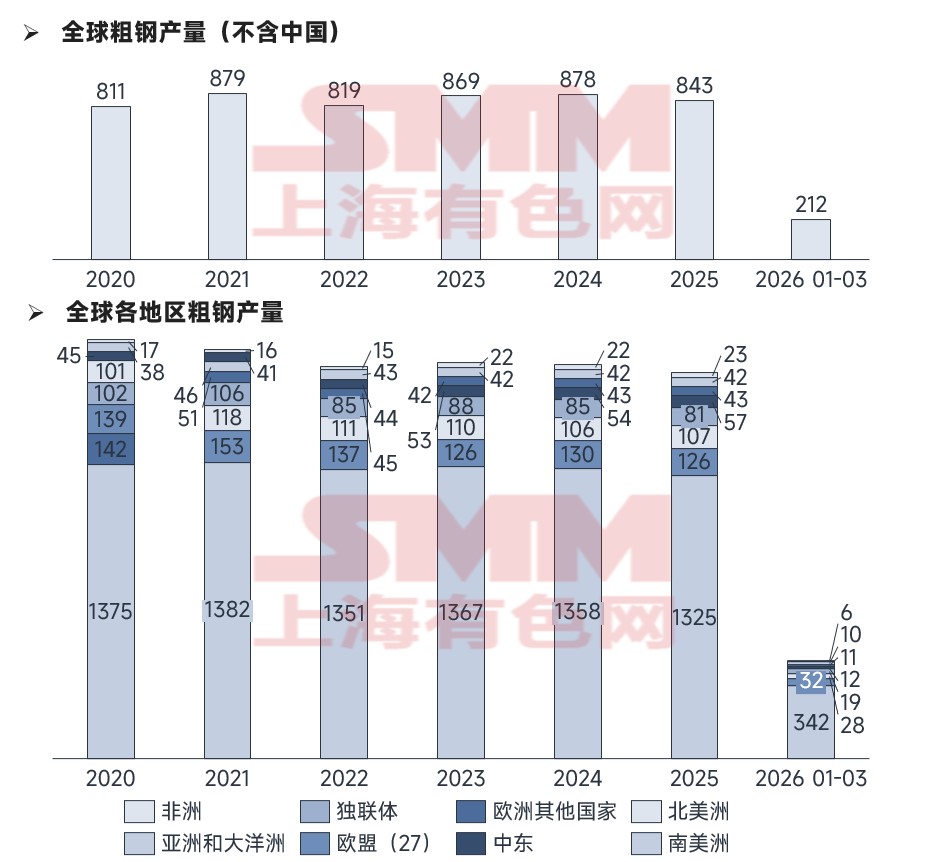

全球趋势:不含中国产区的存量博弈

数据来源:世界钢协

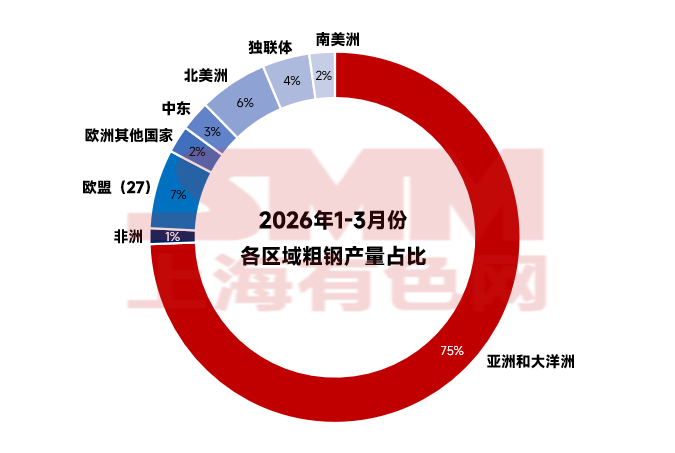

通过对比可以看出2026年3月全球(不含中国)产量为212百万吨。虽然在量级上维持了近年来的均值水平,但增量空间正在收窄。3月份全球各地粗钢产量的堆叠结构显示,除了亚洲和大洋洲维持绝对统治力外,其他地区的存量增长已接近天花板,月度波动更多取决于原材料(如废钢)的供应平衡。

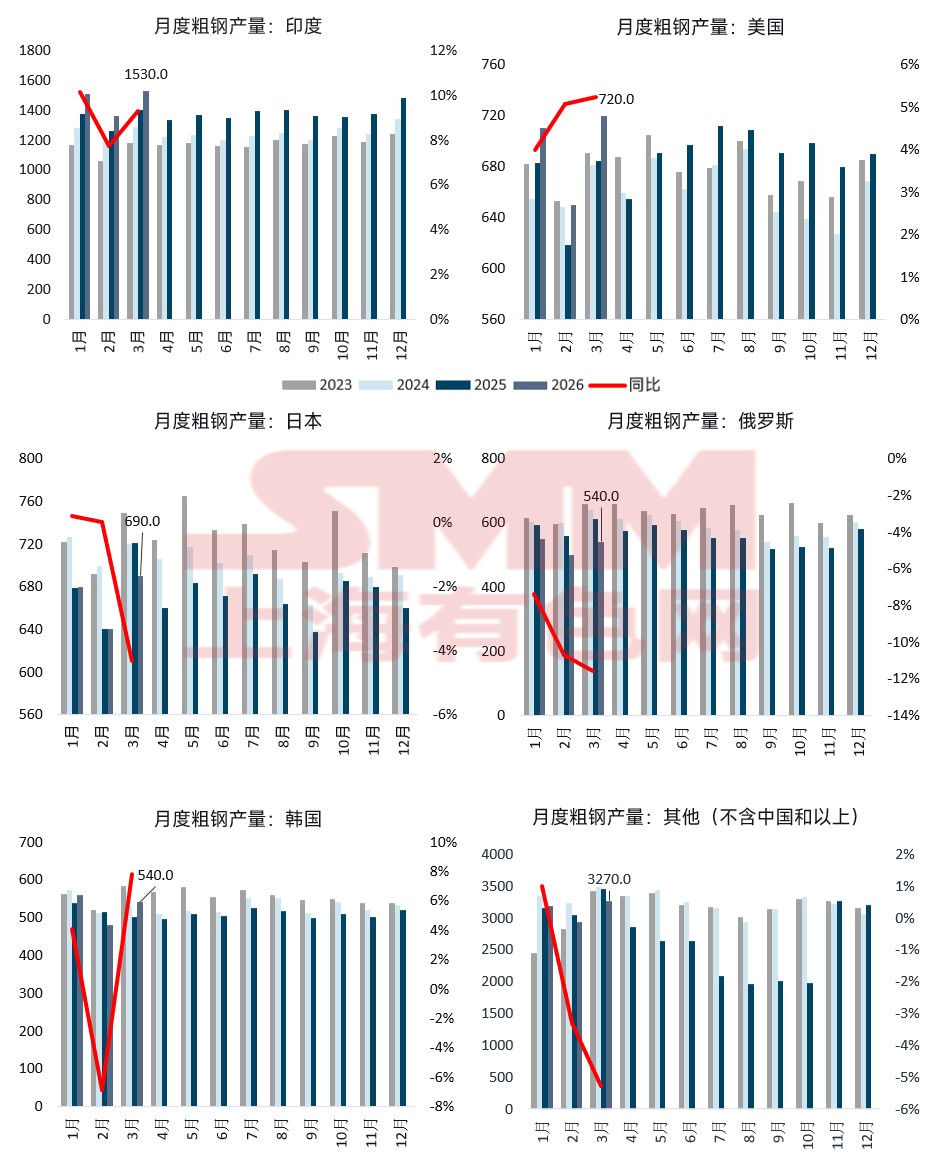

月度动能图谱:主要市场走势拆解

通过SMM的月度跟踪数据,可以更直观地看到各国的即时斜率。

数据来源:世界钢协

- 俄罗斯与日本的阴跌: 俄罗斯(-11.4%)和日本(-4.1%)的3月产量线处于历史低位。日本受制造业出口放缓影响,3月产量线未能如期抬头。

- 美德两国的逆势修复: 美国3月产量达720.0万吨(+5.2%),德国达330.0万吨(+7.5%)。这主要得益于3月两国汽车行业及高端装备制造业的季节性排产增加,带动了板材类需求的短期放量。

- 土耳其的出口回暖: 土耳其3月份产量反弹(+6.4%),很大程度上是利用了俄罗斯减产留下的国际贸易缺口。

4月展望:紧平衡加剧与“汇率购买力”的避险效应

展望2026年4月,霍尔木兹海峡封锁的持续化与战争溢价,将使全球粗钢产量持续承压,市场运行逻辑将发生深刻改变。

- 中东缺口难以弥补,全球废钢“紧平衡”极致化:随着冲突延续,中东在4月份大概率无法实现产能的有效恢复,这将留下巨大的区域性供应缺口。更严峻的是,全球废钢资源本就处于长期的紧平衡状态。中东作为重要的废钢流转节点被切断,将迫使土耳其、南亚甚至欧美的电炉钢厂在全球范围内高价抢夺废钢资源。废钢价格的暴涨将无情反噬海外电炉钢厂的利润,成为4月份除中东以外地区产量扩张的绝对“天花板”。

- 东南亚:快速发展期的刚需与汇率博弈:面对高企的能源成本与全球供应链重组,东盟地区(ASEAN-4及越南等)展现出独特的市场定位。该区域目前正处于典型的快速发展期,较低的人均钢铁保有量与承接的产业转移,为其提供了不可忽视的本土基建与厂房建设刚需。 在4月份的动荡局势下,该区域的核心变量将聚焦于汇率端。在地缘危机引发的资本流动中,若马来西亚令吉、泰铢等买方国家的本币对美元能够保持相对升值态势,将实质性放大其美元实际购买力。这种购买力的提升能够有效对冲进口钢材的美元计价成本,从而保障区域内加工厂和贸易商对海外钢坯与热卷的备库能力,使东盟成为4月全球钢铁贸易流中少有的稳定压舱石。

总结: 2026年的春天,钢铁行业不再仅仅是供需曲线的博弈。霍尔木兹海峡的封锁彻底撕裂了旧有的贸易平衡。4月份的全球产出,将在高昂的能源成本、极度紧缺的废钢资源,以及新兴市场汇率购买力的多方拉扯中,寻找一个艰难的新平衡点。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部