【SMM分析】总量持稳与结构分化:2026年4月全球粗钢产量环比异动解析

根据世界钢协的最新数据显示,2026年4月份全球69个纳入统计的主产国粗钢总产量为1.534亿吨,同比下降1.9%。单从月度绝对量观察,4月份全球粗钢产量更较3月份环比下跌了650万吨(降幅达4.1%)。同时,4月份全球日均产量为511万吨,较3月份的516万吨仅微幅调降不足1%。这表明全球供给基本盘依然具备韧性,而真正主导短期现货及期货波动的驱动力,则隐匿于各产区环比结构与排产节奏的分化之中。

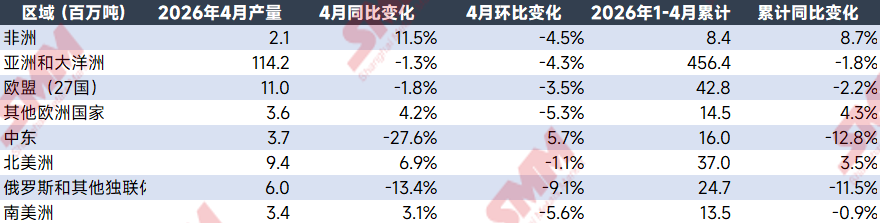

一、 区域产量解析:亚洲筑底,地缘与政策扰动外围基本盘

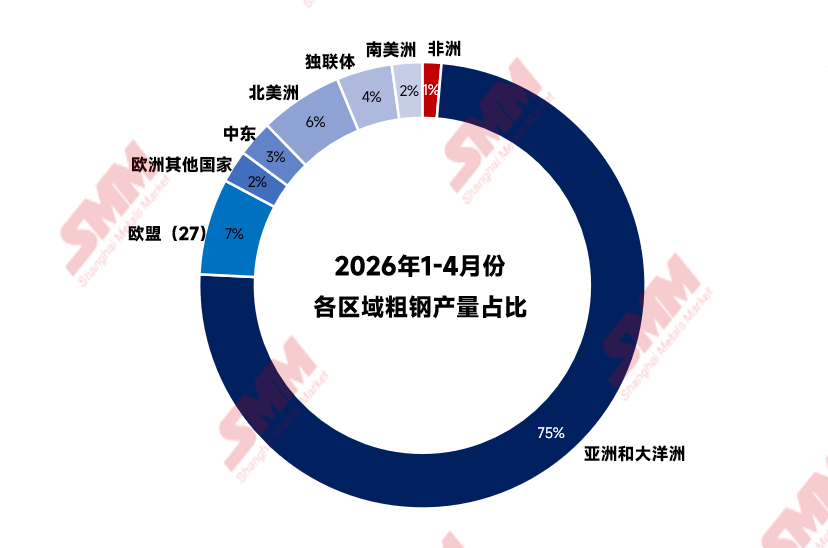

从宏观区域结构观察,亚洲和大洋洲依然稳坐全球75%的供给基石。在4月的日均排产动能上,各区域受地缘、宏观利率及贸易政策的交叉影响,呈现出显著的边际分化:

- 中东地区(底部修复但战损尤存):4月产量录得370万吨,同比依然深跌27.6%。尽管其绝对环比回升5.7%(日均绝对环比 +9.3%),但这仅是阿联酋、沙特等海湾国家正常排产带来的脉冲修复。核心症结在于前期空袭导致伊朗约25%-30%的钢铁产能受损,该区域的供给塌方在短期内难以彻底扭转。

- 俄罗斯及独联体(宏观压制加速下行):区域产量4月环比大跌9.1%至600万吨。这清晰反映出在长期高利率及强势汇率环境的压制下,独联体区域的钢铁产出正面临趋势性的被动收缩。

- 欧盟及北美(政策与需求双重托底):受贸易壁垒预期及本土基建用钢刚需支撑,欧美产区在4月份维持了偏强的排产斜率。

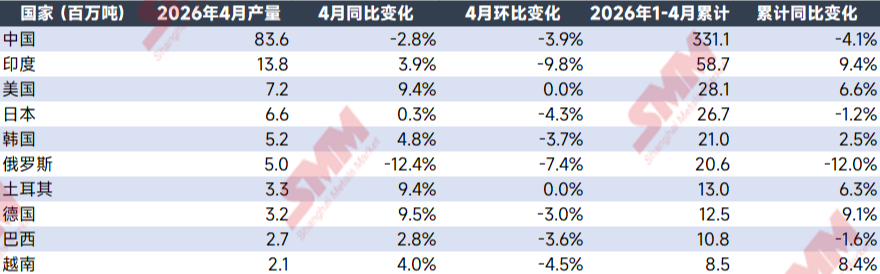

二、 核心国家透视:检修扰动与主动复产的真实图谱

在剥离了宏观区域的表象后,核心产钢国的单月异动往往隐藏着具体的产业逻辑。

- 中国:绝对量微降掩盖铁水新高,复产意愿强劲

中国4月绝对产量为8360万吨(绝对环比 -3.9%),但剔除历法因素后,日均产量环比仅微调-0.7%。关键的边际增量在于:中钢协(CISA)口径下的4月高炉铁水日产环比显著增长5.2%至239万吨/天,触及上半年高点。 随着环保限产松动及成材利润边际修复,国内钢企主动提产意愿极强,当月铁矿石进口量(1.039亿吨,同比+0.7%)也印证了原料补库的刚性需求。

- 俄罗斯:高利率与强势卢布双向施压

俄罗斯4月产量500万吨,日均环比加速回落4.3%。据俄钢巨头 Severstal 披露,一季度国内表观消费同比降幅高达15%。俄罗斯央行的极端高息环境实质性冻结了建筑与工业新开工;同时,卢布兑美元走强,严重剥蚀了俄钢的出口利润,迫使钢企延长检修期。

- 印度与越南:单点大修拖累与新建产能稳步释放

印度4月日均环比虽录得-6.9%的减速,但这完全归因于头部钢企 JSW 旗下的 Vijayanagar 3号高炉(BF3)计划内扩容大修。剔除该单点扰动,JSW 正常运行高炉的利用率仍高达94%,叠加印度本土螺纹钢价格环比上涨,印度整体满产基调未变。越南(210万吨)排产亦符合预期,和发集团榕桔二期维持常态化满负荷运转。

- 美国与德国:政策大限临近触发的“防御性备库”

美德两国4月日均排产逆势提速(分别+3.3%与+0.3%)。美国受232条款关税及数据中心基建支撑。德国动能则深度绑定贸易政策预期:欧盟理事会4月中旬通过了将于7月1日生效的进口新政(免税配额大幅调减47%,超额关税翻倍至50%)。下半年进口收紧预期促使欧洲下游集中展开预防性备库,带动本土及周边钢厂短期订单迅速饱和。

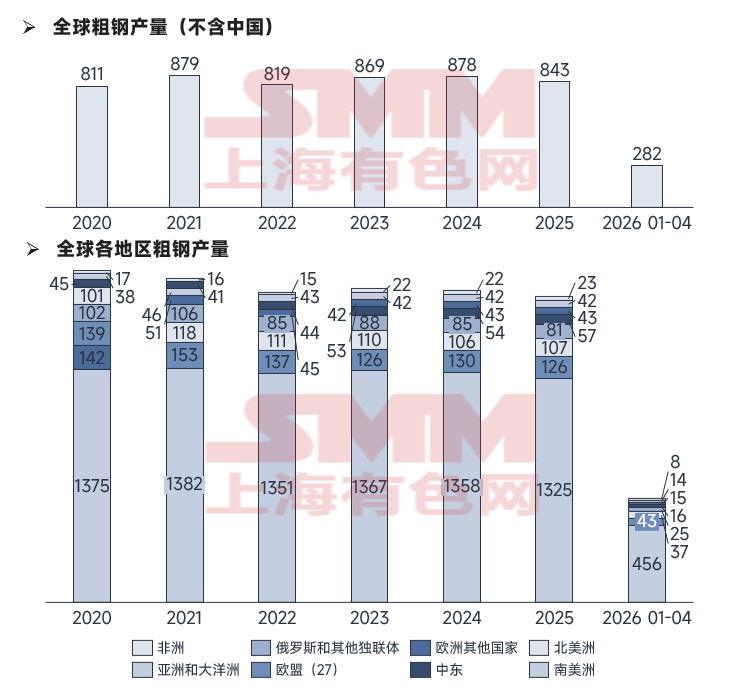

三、 全球(除中国外)存量博弈与边际上限

聚焦海外大盘,2026年1-4月全球(不含中国)累计粗钢产量录得2.82亿吨。通过历史数据的堆叠结构可以清晰界定: 海外产区的粗钢供给已基本触及近年来的存量均值上限。尽管美国、土耳其及欧洲部分电炉在4月份因政策预期全力排产,但这部分增量仅能勉强弥补中东战损及独联体萎缩所留下的供给真空。

此外,废钢成本作为海外电炉的天然约束,目前进入了阶段性的震荡盘整期。4月下旬 CFR 土耳其 HMS 80:20 废钢触及 404美元/吨高点后,5月已理性回撤至 395美元/吨区间(亚洲口岸更具备30-40美元的贴水优势)。这意味着,只要海外成材端未现爆发性反弹,当前的废钢价格并不构成极致的硬性阻力,海外供给总量的天花板更多受制于中东与欧洲终端实质性需求的疲弱。

四、 结尾与后市交易展望

综合而言,4月全球粗钢供给呈现“总量韧性与结构转换”的特征。产量的边际波动并非宏观需求的系统性坍塌,而是交织了中东战损、俄国高息抑需、中国利润修复以及欧美防壁垒抢运等多重具体产业逻辑。

展望5-6月,黑色系品种的跨境交易与排产节奏需密切追踪两大核心变量:

- 欧盟7月1日“关税大限”前的冲刺效应:5-6月是海外买家利用旧版免税配额的最后窗口,这将阶段性刺激中国、越南等国的成品钢出口装船,对短期现货情绪形成局部支撑,但需高度警惕7月政策落地后订单真空期的反噬风险。

- 亚洲本币贬值分化对进口购买力的实质性削弱:当前除马来西亚林吉特外,印尼盾、泰铢、越南盾及印度卢比兑美元均逼近近一年以来的低位。本币的普遍疲软将直接抬升美元计价钢材的进口成本,大幅削弱东南亚买家的实际购买力。受此拖累,二季度末东盟区域的整体备库动能料将趋于克制,对国际低价资源的边际拉动力度面临下修考验。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部