铝杆库存继续去化 加工费有望脱离底部【SMM分析】

2025年12月8日

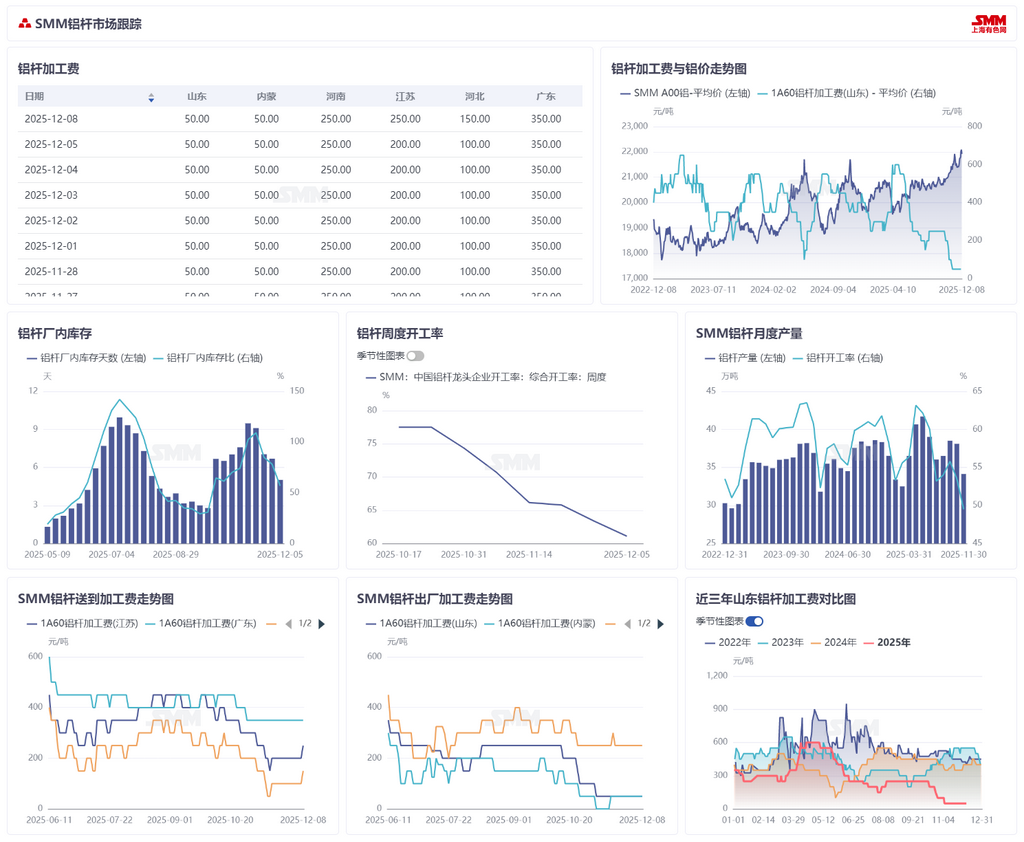

据SMM统计,截至2025年12月5日,国内铝杆厂内库存天数5.02,对比上个月减少4.46天,库存呈现去化走势,主因铝杆厂家11月份集中减产,叠加下游生产订单回暖。库存比方面,国内铝杆厂内库存比录得56.87%,较上周下降21.3%。

加工费方面,尽管库存呈现下降趋势,但考虑到铝价持续走强,下游接货力度不足,铝杆加工费仍然维持低位徘徊,加工费挺价动力相对不足。不同加工费方面,截止2025年12月8日,不同贸易地区方面,江苏地区铝杆加工费报价位于200-300元/吨,河北地区加工费报价位于100-200元/吨,华南地区铝杆加工费报价位于300-400元/吨。回归至各地区的铝杆加工费,山东地区报价0-100元/吨,内蒙古地区报价0-100元/吨,河南地区报价200-300元/吨。铝杆加工费处于持续筑底阶段,继续下跌空间十分有限,且当前铝杆厂家12月仍然存在减量预期叠加厂内库存下降,预计铝杆加工费将在12月份内回归至合理价格,存在50-100元/吨的上涨空间。

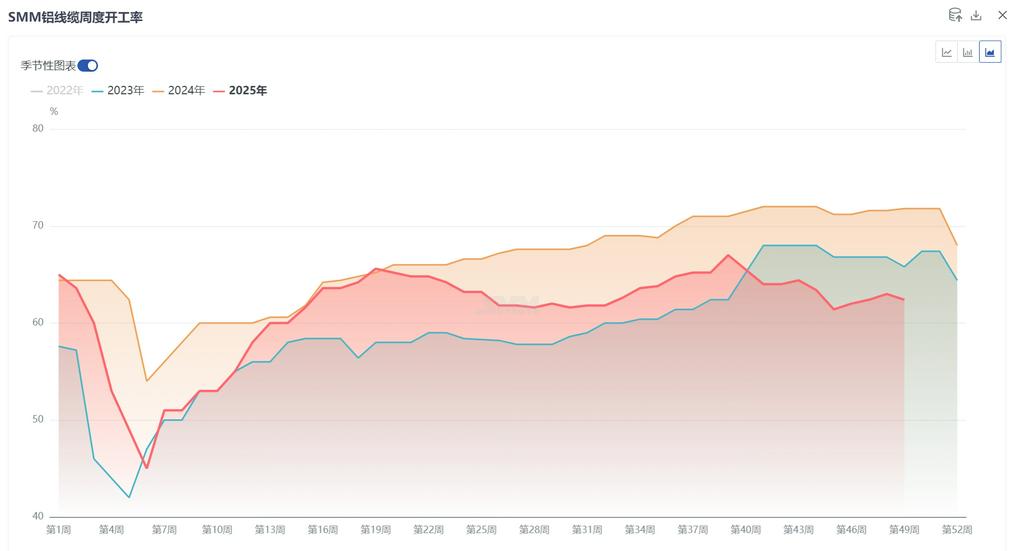

本周铝线缆周度开工率环比回落0.6个百分点至62.4%,结束了此前温和回升态势。开工率回落主因冬季项目施工进度受阻,电网提货持续性预期转弱,叠加年尾企业备货意愿偏低,仅维持正常交货节奏生产。从企业运行看,河北、江苏地区反馈上月电网新匹配订单量有限且持续性不足,支撑力度薄弱;山东地区企业反映海外EPC项目工期紧张,出口订单维持刚需;四川地区厂家则表示出口订单表现良好,在手订单将持续至明年3月。展望下周,尽管出口订单表现态势良好,但国内企业受铝价高位震荡抑制下游开工、年底备库意愿持续走弱及订单未显著放量制约,预计12月铝线缆开工率将延续弱势整理。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部