【SMM热点】海外新兴引擎强力突进,传统工业基地深陷转型阵痛

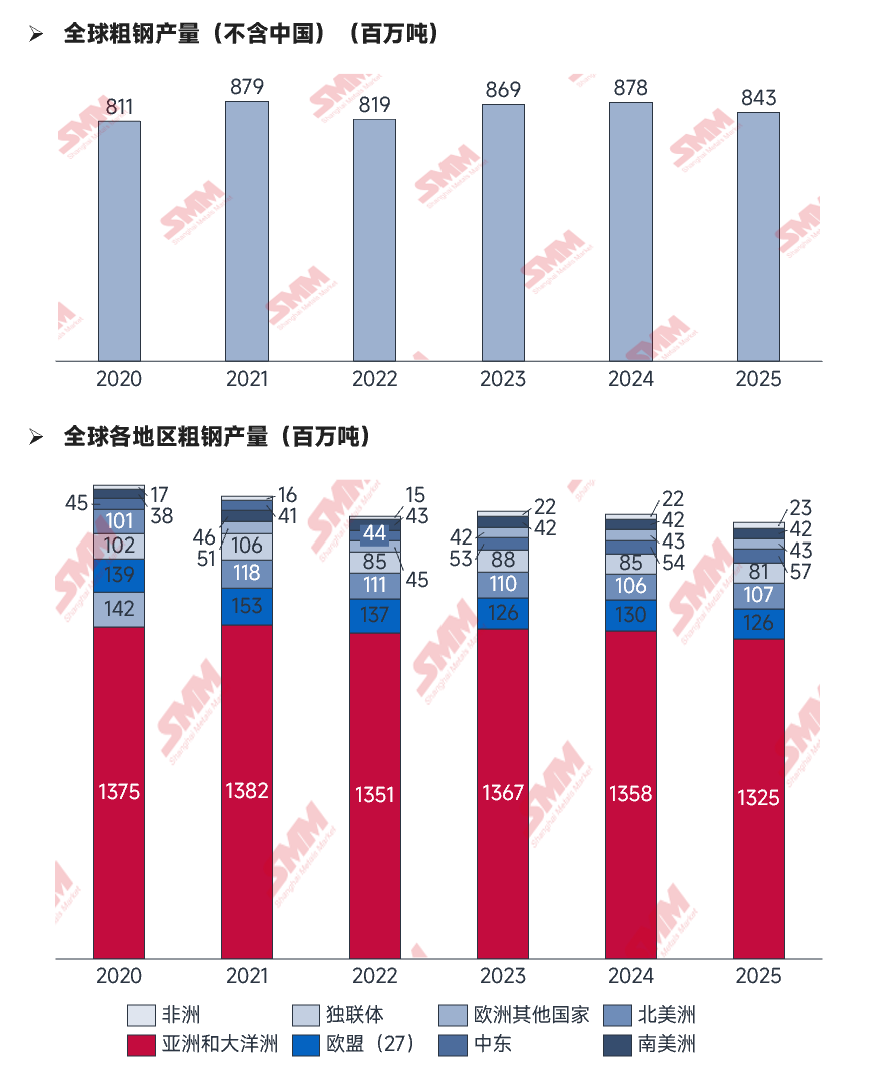

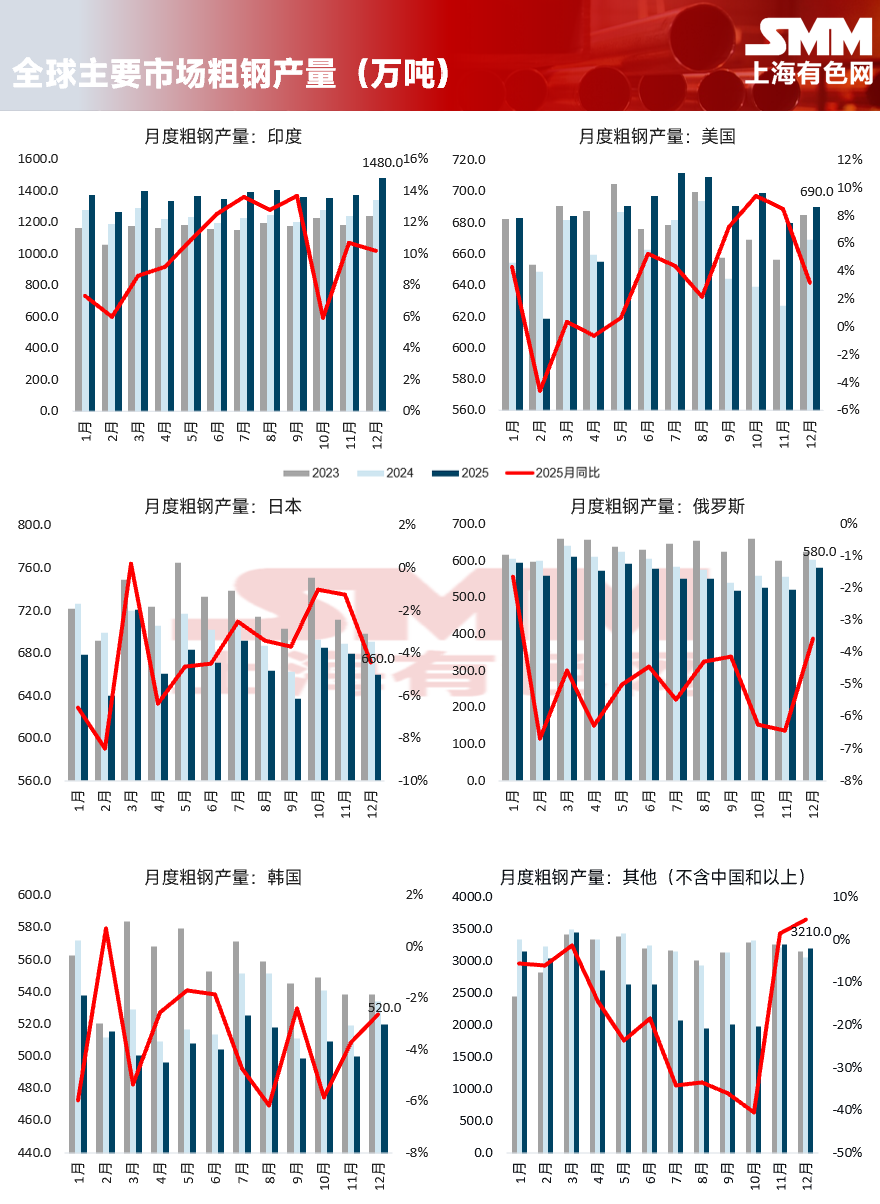

2025年,全球钢铁工业经历了深刻的地理与结构性重心转移。根据世界钢铁协会(worldsteel)的最新统计,尽管全球总量受部分地区拖累出现波动,但海外市场(除中国外)展现出显著的韧性,全年产量逆势增长约1%,达到8.886亿吨。这一表现标志着一个由海外内需驱动的新周期正式开启,产业重心正加速向印度、中东及东南亚等新兴增长极迁移。

数据来源:WorldSteel

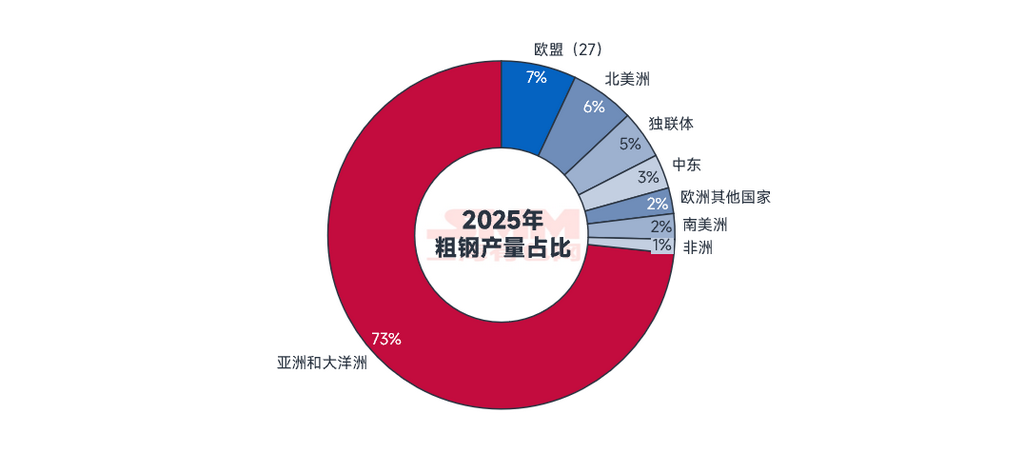

数据来源:WorldSteel

宏观图景:谁在崛起,谁在后退?

2025年,全球钢铁市场的格局正在悄然改变。一方面,亚洲等地需求旺盛,带动市场持续升温;另一方面,欧美等传统市场则显得增长乏力。与此同时,一些新兴经济体表现活跃,势头明显超过了增长相对平稳的成熟市场。

强势崛起的新引擎:印度、土耳其与中东

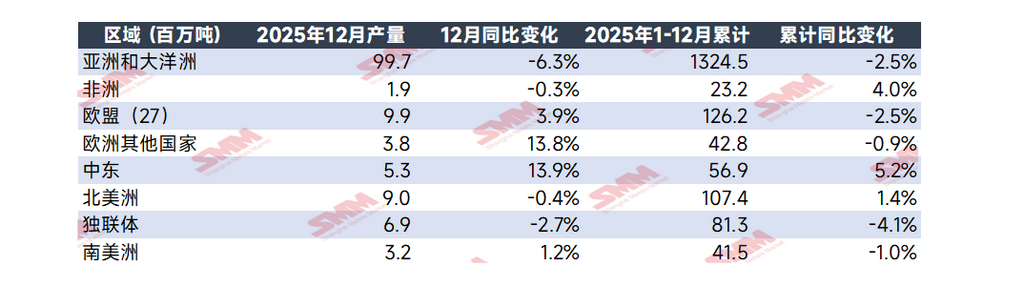

- 印度:2025年印度粗钢产量达到1.649亿吨,同比激增10.4%,稳居全球第二产钢国。其动力源于1.4万亿美元的国家基础设施管道项目和总理住房计划带来的庞大需求。

- 土耳其:全年产量3810万吨,增长3.3%。受益于2023年大地震后的持续重建需求以及里拉贬值提升的出口竞争力,土耳其成为了2025年表现最亮眼的黑马之一。

- 中东地区:全年产量同比增长4.3%,特别是伊朗(+1.4%)和沙特(+12.3%)在能源出口红利支持下,加速了本土工业化进程。

深陷困境的传统巨人:德国与东亚成熟市场

- 德国:产量同比大跌8.6%,折射出欧洲高昂的能源成本和汽车工业向电动化转型的阵痛。

- 日韩:分别下滑4.0%和2.8%。劳动力短缺制约了其国内建筑项目的推进,同时其汽车出口正面临中国电动汽车品牌在全球市场的激烈竞争。

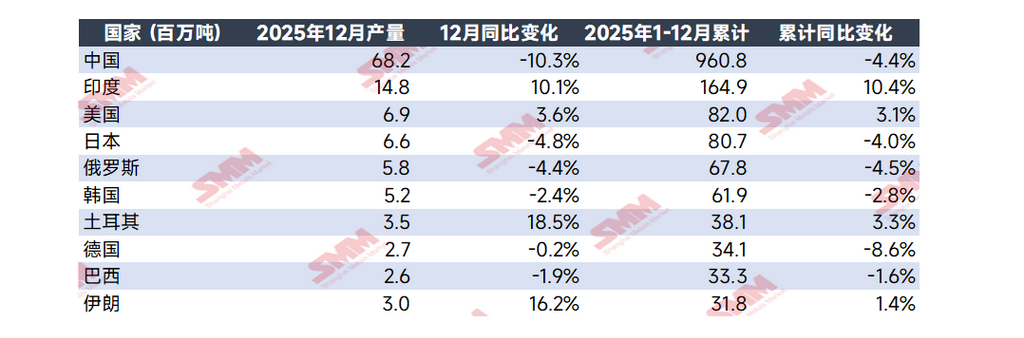

数据来源:WorldSteel

数据来源:WorldSteel

聚焦12月:海外市场的“冰火两重天”

12月份,海外地区(不含中国)产量录得7140万吨,同比增长3.5%。撇开中国不谈,海外各地区的表现颇具看点:

- 土耳其:12月份单月产量同比暴增18.5%。这主要得益于年底欧洲买家因库存极低而开启的季节性补库,以及土耳其国内重建工程的加速赶工。

- 欧盟:12月份欧盟产量意外增长3.9%,达到990万吨。由于碳边境调节机制(CBAM)于2026年正式进入执行阶段,欧洲本地钢厂在12月重启部分高炉,意图增加本地供应,以替代因CBAM成本不确定而可能减少的进口订单。

- 美国:12月份产量增长3.6%。尽管面临高利率压力,但《通胀削减法案》带动的清洁能源基础设施和数据中心建设,持续为美国本土钢厂提供稳定的订单支撑。

数据来源:WorldSteel

数据来源:WorldSteel

深度剖析:影响产量的关键变量

- 需求重构:全球钢铁需求结构正从传统的房地产建设转向制造业与高端能源基建。在印度和东南亚,城镇化和交通网络是主推力;而在美欧,新能源转型(如风电和电动汽车供应链)成为支撑高附加值板材产量的核心。

- 政策博弈与贸易壁垒:2025年海外各国实施了密集的贸易保护措施。美国重启25%的232关税,欧盟收紧保障措施配额,这种区域自给导向的政策迫使各国钢厂根据区域保护力度来灵活调整排产。

- 劳动力与能源成本:日本、德国的减产很大程度上归结于生存挑战。日本持续的劳动力短缺严重拖累了建筑用钢的交付速度,而德国的高电价则让电炉钢(EAF)在与新兴市场的竞争中处于劣势。

数据来源:WorldSteel

数据来源:WorldSteel

2026年展望:寻找“绿色溢价”下的新平衡

2025年的数据清晰表明,海外增长引擎已彻底向新兴工业中心倾斜。未来的行业竞争将不再单纯取决于产量的多寡,而取决于每一吨钢材所蕴含的绿色含金量。步入2026年,印度和中东将继续领跑全球产能扩张,而美欧地区将更多转向以废钢为基础的电弧炉(EAF)工艺,以应对日益严苛的脱碳指令。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部