【SMM分析】复盘与展望:氢氧化锂市场2025年运行分析及未来趋势

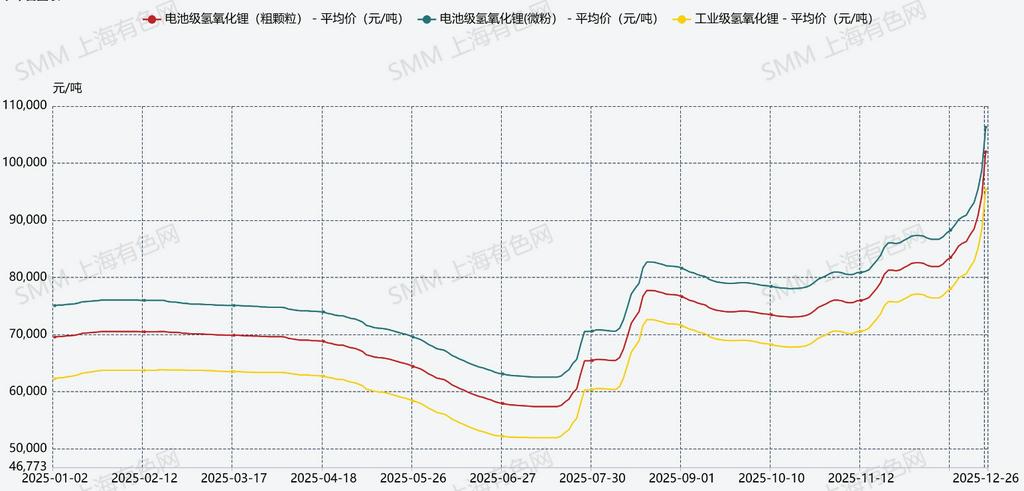

价格回顾

2025上半年,受春节前下游集中备货、客供量增加以及散单需求平淡等因素影响,市场散单采购意愿整体不强。同时,市场库存处于相对高位,锂矿及碳酸锂价格持续走弱,持货商挺价心态逐步松动,长协与散单之间的价格折扣也逐步扩大。

2025下半年,下游需求表现优于预期,在长协履约之外出现了额外的散单需求。与此同时,客供稳定性有所减弱,在碳酸锂及锂矿价格回升的推动下,市场情绪转向高涨,下游三元材料厂出现提前备货行为。而上游因原料成本抬升,普遍执行“以销定产”策略,集中挺价意愿增强,推动氢氧化锂价格持续攀升。

供应端

2025年,中国氢氧化锂产量为30.5万吨,同比减少14%,全年行业开工率不足50%。上半年,冶炼端虽有个别新增产能投产带来小幅增量,但由于需求增长乏力,部分冶炼厂主动收缩产量,导致整体产量维持低位;苛化端方面,受碳酸锂价格波动影响,大部分企业处于亏损状态,传统苛化在产企业数量寥寥。下半年,随着旺季需求回暖及碳酸锂价格大幅上涨,氢氧化锂价格获得上行支撑,促使冶炼端个别企业将柔性产线转回氢氧化锂生产;进入四季度,部分新增产能小幅爬坡,带动下半年冶炼端产出较上半年有所增加。价格回升也激发了个别苛化厂的生产积极性,加之前期部分出口发货后移至第四季度,苛化端在第四季度的产出亦实现小幅增长。

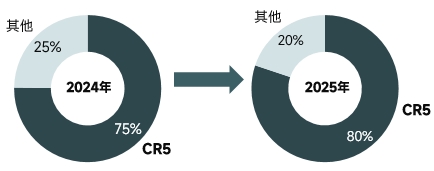

从行业集中度看,氢氧化锂市场CR5进一步提升,市场集中度持续增大。

进出口

出口方面,2025年以来海外三元材料产量同比2024年呈现弱势。部分三元材料订单转移至国内,导致锂盐厂将部分原定出口的订单转为内销;同时,随着海外冶炼产能逐步释放且产品品质趋于稳定,2025年氢氧化锂出口量同比减少超过50%,减量显著。

进口方面,2025年进口量同比2024年增长约70%,主要原因是海外锂盐上下游年内有订单变动情况,为调整库存向中国发货。

需求端

电池端,2025年,我国动力电池装机量同比增长超过40%,其中磷酸铁锂电芯贡献了绝大部分增量,三元体系仍处于结构性调整阶段。临近年底,车企排产计划提前释放,叠加多地购车补贴窗口临近关闭,整车市场活跃度提升,带动电池装机需求整体向好。

材料端,全年来看,国内三元材料市场需求呈现“从年初至年末逐步攀升”的走势。具体表现为:一季度受传统淡季影响,市场整体平淡;二季度在原材料价格上涨带动下需求开始恢复;三季度借助“金九银十”传统备货旺季,市场进一步好转;四季度受明年部分补贴政策可能退坡的预期影响,叠加原材料价格上涨,订单前置释放,需求达到全年高峰。进入12月,随着旺季结束,需求预计将有所回落。在全年原料价格波动较大的背景下,三元正极厂商普遍采取“以销定产”策略,基本不额外增加库存。

市场平衡与库存

2025年氢氧化锂市场在上半年小幅累库,下半年实现有效去库,全年供需呈现小幅紧缺态势。在碳酸锂期货套保利润的驱动下,上游生产不仅根据价格和订单情况灵活调整产出、严格执行以销定产,部分期现商利用期现套利及碳氢价差进行操作,吸收了部分市场的累积库存,使得全年尤其是年底以来市场流通货源有所收缩。

库存方面,2025年氢氧化锂市场整体呈现“供减需增”格局,全年处于去库存趋势。上半年,由于三元材料下游需求增长缓慢,叠加出口量显著缩减,市场整体累库,库存天数居于高位;下半年,第三季度因下游需求回暖带来囤货行为,锂盐厂库存天数持续下降;至第四季度中后期,随着价格高企及需求增长放缓,下游以消耗库存和履行长协为主,仅进行小幅刚需采购,库存天数进一步下降。整体来看,2025年市场库存天数较2024年有显著改善,行业向着以销定产的理性节奏运行。

2026年展望

供应端,氢氧化锂供应仍将以冶炼端为主。头部锂盐厂大多具备柔性产线或碳酸锂转化能力,叠加套保获利空间的驱动,预计将继续贯彻以销定产策略。个别头部冶炼厂近年的扩产计划,将为未来供应带来一定增量。苛化端方面,由于碳酸锂价格高企,在产的传统苛化企业数量稀少,仅个别拥有盐湖原料资源的企业能维持盈利,预计苛化端产出仅存在微幅增长空间。在头部冶炼厂扩产推进下,预计2026年国内氢氧化锂产量增速约为16%。

需求端,磷酸铁锂对三元材料市场的挤压仍将持续,叠加终端新能源汽车销售增速放缓,三元市场的上升空间可能较为有限,后续增速预计逐步收窄。然而,长续航是新能源汽车的长期发展方向,三元材料凭借其高能量密度优势,仍将在市场中占据重要地位。此外,高电压材料的发展、低空经济、机器人、无人机等新兴领域的需求增长,以及半固态电池技术发展初期对高镍三元材料的拉动,都将为未来三元市场贡献预期增量。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部