【SMM热点】欧盟印度自由贸易协定落地:22%钢铁关税归零!关税配额与CBAM如何重塑全球钢材贸易流向?

2026年1月,欧盟与印度达成历史性的自由贸易协定(FTA),最高达22%的钢铁关税清零成为市场焦点。然而,拨开双边互免的政策迷雾,结合实际出口与碳排放数据来看,这场看似皆大欢喜的关税减免,背后其实暗流涌动。这场看似公平的关税减免,实则是欧洲钢铁用一张有上限的门票,换取了印度无上限的庞大增量市场。

欧洲的绝对利好:关税壁垒消融,精准收割印度增量

印度是目前全球少数几个钢铁需求保持高速增长的经济体。随着高达22%的进口关税降至0%,欧洲的高附加值钢材在印度庞大的基建与制造业市场将瞬间获得巨大价格优势。这不仅直接提升了欧洲钢企在印度的利润空间,更为欧洲本土疲软的钢铁需求找到了一个完美的泄洪区。

印度的“紧箍咒”:防范出口激增,配额与成本双重锁死

反观印度,面对欧洲敞开的大门,本土钢铁产业却很难迎来真正的出海自由。欧盟在给出降税承诺的同时,悄悄给印度套上了两道极其严苛的“紧箍咒”:

- GSP(普惠制)取消,基础成本不降反升 让印度钢企感到有些憋屈的是,欧盟趁着这次FTA落地,以“印度相关产业已具备足够竞争力”为由,顺手把印度钢铁的GSP(普惠制)关税优惠给取消了。这意味着,印度钢铁对欧出口一夜之间退回到了常规的最惠国待遇(MFN)。所以,FTA里吹捧的“零关税”承诺,对印度而言,很大程度上只是在被动填补失去GSP后砸出的大坑,算不上什么天降的增量红利。

- TRQs(关税配额)锁死物理天花板 除了暗中抬升基础成本,欧盟还在FTA中保留了极具防御性的关税配额(TRQs)。欧盟为什么要这么防着印度?看看历史数据就明白了。

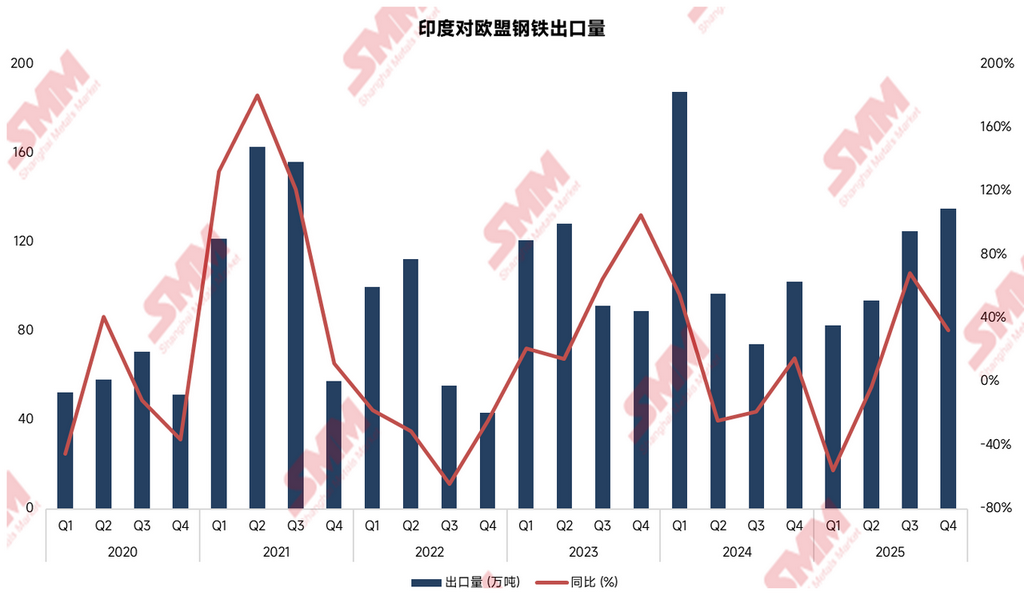

数据来源:欧盟统计局 (Eurostat)

从历史数据可以看出,印度钢铁对欧出口具备极强的爆发力。在行情合适的阶段,例如2021年上半年(Q2出口量飙升至162.91万吨,同比暴增180.2%)以及2024年一季度(单季达到187.56万吨),印度钢企能够迅速向欧洲市场倾注巨量资源。

欧盟设置TRQs的用意正是在于精准掐断这种脉冲式的倾销。在配额内,印度钢材享受零关税;但一旦出口量触及红线,配额外的钢铁将被征收高昂的惩罚性关税。这彻底封死了印度大型钢企试图借FTA东风,将海量工业原料无限量推向欧洲的路径。

隐形壁垒 CBAM:碳排放鸿沟与落地的现实困境

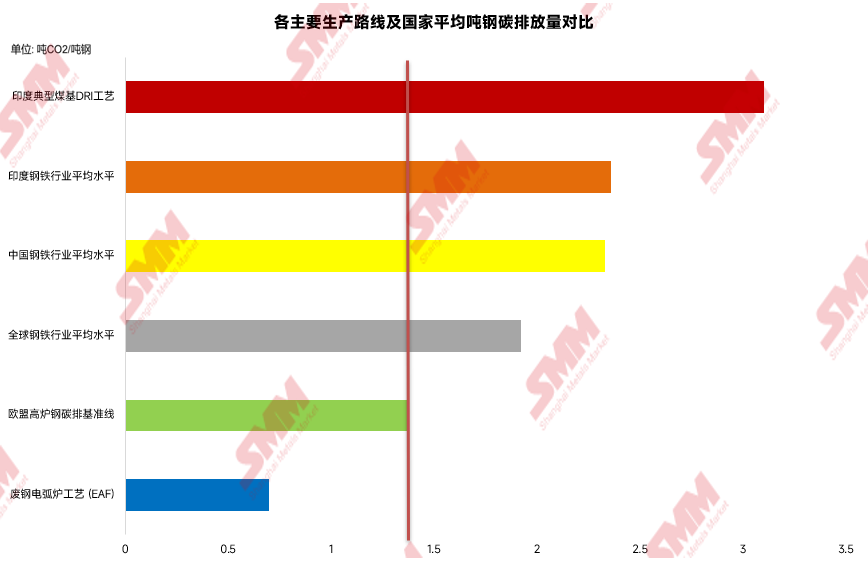

即便印度钢铁在配额内拿到了零关税门票,悬在其头顶的另一把利剑——欧盟碳边境调节机制(CBAM)依然不可逾越。从底层的生产结构来看,印度钢铁在欧洲面临着天然的绿色劣势。

如图所示,欧盟高炉钢的碳排基准线维持在较低的1.37吨CO2/吨钢。相比之下,印度钢铁行业平均水平高达2.36吨CO2/吨钢,其典型的煤基DRI工艺更是飙升至3.1吨CO2/吨钢,远超全球平均甚至中国平均水平。这不仅仅是数字上的差距,更是真金白银的潜在碳税罚单。

这种直观的排放鸿沟意味着巨额的潜在碳税成本。然而,深入现货贸易的博弈一线便会发现,当前阻碍贸易的真正症结,往往并不在于碳价本身有多高,而在于碳定价在实际钢铁市场中缺乏真正的落地执行。 政策顶层设计与底层真实交易机制严重脱节,导致印度钢厂在对欧报价时,面临着极大的合规盲区和无法标准化的隐形成本。这种看不见、算不清的制度摩擦,构成了比传统关税更强效的贸易壁垒。

零关税的“无效救赎”:印度的庞大产能缘何被迫向亚洲泄洪?

欧盟-印度FTA的落地,不仅改写了双边贸易规则,更可能彻底打乱亚洲钢铁市场的供需平衡。透过印度近五年对欧出口的品种结构变迁,我们已经能嗅到危险的信号。

政策铡刀落下前的“抢出口”狂欢

对比数据可以发现一个极其反常的现象:热轧产品的出口份额在大幅萎缩;而作为低附加值半成品的钢坯,其出口量却在2025年暴增至114.5万吨,跃升为印度对欧的第一大钢铁出口品类。这并非常态,而是典型的“抢出口”效应。2025年正是欧盟CBAM过渡期结束、实质性碳税即将落地的最后窗口期,趁着大门还没彻底焊死,印度钢企几乎是闭着眼睛把海量钢坯疯狂推入了欧洲市场。

剥离政策迷雾:零关税救不了钢坯,CBAM与配额才是“逼退”产能的真凶

我们必须理清一个极易被市场混淆的核心逻辑:印度钢坯退出欧洲、溢出到亚洲,并非因为签署了“0关税”的FTA,而是因为同期落地的“CBAM”与“配额”。 虽然这三大政策节点重合,但必须将它们剥离来看:

- 对钢坯而言,零关税是个“无效条款”:对于单价本来就低、碳排还畸高的钢坯来说,就算FTA给了零关税待遇,免掉的那点钱也远远填不满高昂的CBAM碳税大坑。也就是说,不管有没有这次的0关税FTA,只要CBAM开始收钱,印度钢坯发往欧洲就是一桩绝对的亏本买卖。0关税根本救不了钢坯的成本倒挂。

- 配额(TRQs)引发了钢厂的“内部淘汰”:既然钢坯发欧洲注定亏本,而欧盟给印度的免税总配额又卡得死死的,印度钢铁巨头(比如塔塔)内部必然要算经济账:粗钢(铁水)就那么多,与其做成钢坯发到欧洲去当“炮灰”,不如直接斩断对欧的钢坯业务线,把宝贵的免税配额和铁水资源,全喂给利润丰厚、能扛得住碳税的高端产品(比如冷轧、汽车板)。

所以,真正把钢坯从欧洲大门里“踹”出来、逼向亚洲市场的,是CBAM的成本绞杀和配额的物理天花板,而“0关税”仅仅是一个未能发挥救场作用的摆设。当钢坯的逃生通道在2026年被彻底封死,庞大的产能无处安放,必然大量回流,向外猛烈溢出。

既然亏本,为何2026年一季度配额会被“秒光”?

既然加上碳税后成本倒挂,为何印度在2026年一季度伊始,仅用了短短几星期就迅速耗尽了对欧的相关免税配额?这看似矛盾,实则恰恰暴露了印度钢厂的极度恐慌与内部博弈:

- 遗留旧单的“踩踏式清库”:一季度发往欧洲的货物,绝大多数是2025年四季度甚至更早签下的长协旧单。面对CBAM正式落地初期的财务不确定性,贸易商哪怕硬着头皮也要把能发的库存全部“塞”进配额里,这是一种极端的避险清库行为。

- 高端品种的“极限挤占”:在配额极度稀缺的恐慌下,钢厂利润中心疯狂运作,高附加值的冷轧、涂镀板凭借微弱的利润优势迅速瓜分了免税额度,初级钢坯直接在起跑线上被淘汰。

这种“饿虎扑食”般的抢跑,导致了一个极其残酷的后果:欧洲大门在1月21日左右就轰然关闭了。一旦该季度的配额用完了,意味着在该季度剩下的漫长真空期里,庞大的产能无处安放,只能被迫向亚洲市场泄洪。

全球涟漪:溢出效应恐将冲击新兴市场定价权

中欧印三地真实的贸易流向正因该协定被重新改写。面临对欧出口受阻、国内高端市场又遭欧洲抢占的双重夹击,印度本土钢企必然会将其庞大的初级产能,更具侵略性地推向周边及传统出口腹地。

对于亚洲乃至全球的贸易商而言,这种溢出效应将带来直接的连锁反应。例如,近期正在寻购中国钢坯(如3SP/5SP等材质)的孟加拉国买家,或是需要大量进口初级钢材进行二次加工的东南亚基建市场(如泰国、越南、印尼等),以及需要中厚板(MS Plate)的坦桑尼亚客户,极大概率会面临印度溢出产能的激烈竞价。

这种百万吨级资源在中印之间的正面价格“硬刚”,恐将在下半年的盘面上演。区域价格的极度内卷,不仅会压制现货价格走势,也将为下游终端买家提供全新的议价筹码。

从单纯的钢铁行业来看,印度似乎在这份FTA中承受了较多的限制。但站在更高的宏观经济视角,这是印度国家战略的一次跨行业让步。印度愿意在重工业出口条款上做出妥协,本质上是用传统制造业的出口限制,换取了其优势产业(如IT外包、金融服务业)对欧开放的准入红利,并借此吸引欧洲高端制造产业链向印度本土转移。

但就大宗商品贸易而言,这场国家级的利益交换,必然会让亚洲及新兴市场的钢铁供需格局经历一轮重塑。关注配额失效后的产能溢出路径,将是下一阶段贸易商调整区域套利策略的关键。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部