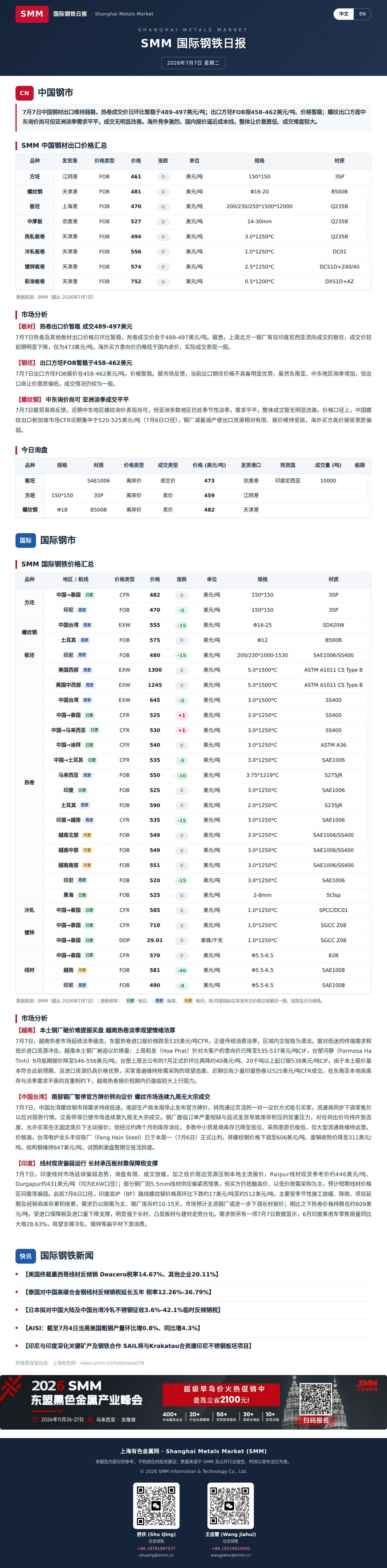

7月7日 SMM国际钢市日报

中国钢市:

【板材】 热卷出口价暂稳 成交489-497美元 7月7日热卷及其他板材出口价格日环比暂稳,热卷成交价处于489-497美元/吨。据悉,上周北方一钢厂有往印度尼西亚流向成交的板坯,成交价较 前期明显下降,仅为473美元/吨。海外买方意向价仍略低于国内卖价,实际成交表现一般。

【钢坯】 出口方坯FOB暂稳于458-462美元 7月7日出口方坯FOB报价在458-462美元/吨,价格暂稳。据市场反馈,当前出口钢坯价格不具备明显优势,虽然东南亚、中东地区询单增加,但出 口商让价意愿偏低,成交情况仍较为一般。

【螺纹钢】 中东询价尚可 亚洲淡季成交平平 7月7日据贸易商反馈,近期中东地区螺纹询价表现尚可,但亚洲多数地区仍处季节性淡季,需求平平,整体成交暂无明显改善。价格口径上,中国螺 纹出口新加坡市场CFR近期集中于520-525美元/吨(7月6日口径),钢厂减量减产使出口资源相对有限、报价维持坚挺,海外买方高价接受意愿偏 弱。

国际钢市:

【越南】 本土钢厂砸价难提振买盘 越南热卷淡季观望情绪浓厚 7月7日,越南热卷市场延续淡季疲态,东盟热卷进口报价微跌至535美元/吨CFR,正值传统消费淡季,区域内交投极为清淡。面对低迷的终端需求和 低价进口资源冲击,越南本土钢厂被迫以价换量:上周和发(Hoa Phat)针对大客户的意向价已降至535-537美元/吨CIF,台塑河静(Formosa Ha Tinh)9月船期报价降至546-556美元/吨,台塑上周五公布的7月正式价环比再降约40美元/吨、20千吨以上起订报538美元/吨CIF。由于本土砸价基 本符合此前预期、且进口资源仍具价格优势,买家普遍维持按需采购的观望态度,近期仅有少量印度热卷以525美元/吨CFR成交。在东南亚本地高库 存与淡季需求不振的双重制约下,越南热卷报价短期内仍面临较大上行阻力。

【中国台湾】 南部钢厂暂停官方牌价转向议价 螺纹市场连续九周无大宗成交 7月7日,中国台湾螺纹钢市场需求持续低迷,南部生产商本周停止发布官方牌价,转而通过灵活的一对一议价方式吸引买家,流通商同步下调零售价 以应对弱势行情,交易停滞已使市场连续第九周无大宗成交。钢厂面临订单严重短缺与延迟发货导致库存积压的双重压力,对任何出价均持开放态 度、允许买家在无固定底价下主动报价;但经过约两个月的库存消化,多数中小贸易商库存已降至低位、采购意愿仍极低,仅大型流通商维持运营。 价格端,台湾电炉龙头丰信铁厂(Feng Hsin Steel)已于本周一(7月6日)正式让利,将螺纹钢价格下调至606美元/吨、废钢收购价降至311美元/ 吨,结构钢维持847美元/吨,试图刺激盘整期交投活跃度。

【印度】 线材现货偏弱运行 长材承压板材靠保障税支撑 7月7日,印度线材市场延续偏弱态势,询盘有限、成交放缓,加之低价周边货源压制本地主流报价,Raipur线材现货参考价约446美元/吨、 Durgapur约431美元/吨(均为EXW口径);部分钢厂因5.5mm线材供应偏紧而惜售,但买方仍抵触高价、以低价按需采购为主,预计短期线材价格 区间震荡偏弱。此前7月6日口径,印度高炉(BF)路线螺纹钢价格周环比下跌约17美元/吨至约512美元/吨,主要受季节性施工放缓、降雨、项目延 期及经销商库存累积拖累,需求仍以刚需为主、钢厂库存约10-15天,市场预计主流钢厂或进一步下调长材报价;相比之下热卷价格持稳在约609美 元/吨,受进口保障税及进口量下降支撑,明显强于长材,凸显板材与建材走势分化。需求侧另有一项7月7日数据显示,6月印度乘用车零售销量同比 大增28.63%,有望支撑冷轧、镀锌等扁平材下游消费。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部