【SMM热点】印度—阿曼 CEPA 落地在即:关税归零与卢比贬值共振,重塑中东钢铁供应链格局

随着印度商工部长正式宣布,印度—阿曼《全面经济伙伴关系协定》(CEPA)将于2026年6月1日生效。市场普遍将目光聚焦于“阿曼对98%的印度出口商品免除平均5%的进口关税”这一表层利好。然而,穿透关税减让的表象往更深处探究,卢比对美元长期贬值带来的出口定价红利,以及阿曼作为海湾国家转口枢纽的战略卡位,才是真正驱动本轮印度钢铁产业链大举出海、重塑中东供需格局的核心驱动力。

一、宏观底层逻辑:关税归零 × 卢比贬值,构筑双重利润安全垫

理解这场即将在中东爆发的贸易机遇,首先要把握两个独立变量的叠加效应。

- 关税归零的系统性优势: CEPA生效后,阿曼对印度钢材普遍适用的5%进口加权关税(IWT)将全面归零。这意味着印度出口商在价格上直接获得了系统性竞争优势。尤其在与中国(面临约3.5%的中间税率)、土耳其等主要竞争对手的报价博弈中,这5%的价差可直接转化为更具杀伤力的报价或更丰厚的利润空间。

- 卢比贬值的出口定价红利: 阿曼里亚尔(OMR)长期实行严格盯住美元的硬性汇率机制(1 OMR ≈ 2.6 USD)。过去五年,印度卢比对美元呈现趋势性贬值——这意味着即使印度国内钢厂的卢比出厂价保持坚挺,换算成美元后的印度钢材报价也在持续走低。这实质上是出口商美元定价空间的扩大(即出口销售红利),而非单纯进口方购买力的提升。

当“5%关税归零”与“卢比贬值出口红利”在2026年6月历史性交汇,两股力量叠加形成的综合竞争力优势,将远超简单的关税减让测算。这种底层优势不仅停留在钢材直供层面,还会沿产业链向下游汽车、商用车、机械零部件传导,并由下游出口的繁荣反身拉动国内高端冷轧、汽车板、涂镀品种的订单预期。

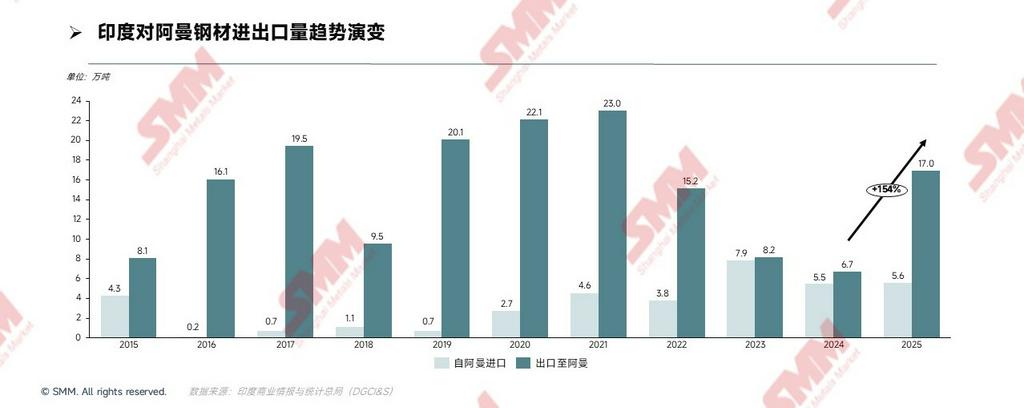

二、 十年双边贸易复盘:三大周期揭示供需节律

纵观近十年印度与阿曼的双边钢铁贸易,可清晰识别出三段截然不同的周期,每一段均有其宏观驱动逻辑支撑:

- 扩张期(2015–2021): 印度出口量从8.1万吨攀升至23万吨的历史峰值。核心驱动力是阿曼“愿景 2040”战略早期落地的基建热潮,港口、道路、工业园区集中上马,直接引爆了热轧卷板与钢管的需求。即便在2020年疫情冲击下,阿曼基建项目的政策刚性依然维持了强劲的采购需求。

- 收缩期(2022–2024): 出口量从15.2万吨持续下滑至2024年谷底的6.7万吨。同期,阿曼对印钢坯出口却在2023年创下历史峰值(7.9万吨),双边贸易顺差几近归零。此异动背后,是阿曼财政在低油价压力下收紧了基建投资,而印度庞大的电炉短流程产能对阿曼廉价钢坯的刚性采购需求却在持续上升。

- 反弹期(2025年至今): 2025年,印度出口量骤升至16.97万吨,同比暴增153.95%,创下过去十一年最大的单年涨幅。尤为值得关注的是,钢管单品种出口突破11.6万吨,几乎是2024年的12倍。这并非偶然,而是CEPA预期效应发酵下,印度出口商与阿曼采购商提前完成“长协锁单”的集中体现。

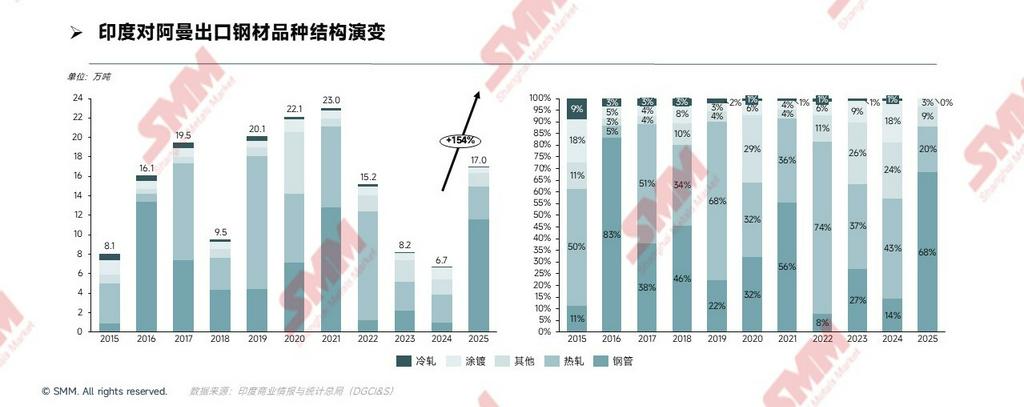

三、 微观品种解构:钢管领跑成品输出,钢坯主导半成品回流

深入海关进出口细分品种,我们可以清晰地看到双边贸易在产业链上下游的深度互补性。

【出口端:高附加值比重扩张】

- 钢管(CEPA最显著受益者): 2025年钢管出口达11.5万吨,是2024年的12.1倍。这与阿曼油气管网扩建及杜库姆工业区管廊配套建设高度吻合。CEPA关税归零后,印度ERW/SSAW管材对中东本地及欧洲进口管的价格优势将进一步扩大。

- 热轧(周期性主力护盘): 热轧卷板长期占据累计出口总量第一(2019年高峰达13.6万吨),仍是阿曼重型基建用钢的基本盘。但2025年单年已被钢管超越,印证了出口结构的品种轮动。

- 型钢与涂镀(边际增量): 型钢在2023–2024年出现历史性跃升,与Duqm工业区钢结构厂房建设同步。涂镀板出口量近三年维持在7,500–12,000吨的平稳区间,客观来看,目前数据尚不支持“份额持续攀升”的判断,但CEPA落地后,伴随阿曼轻工制造升级,存在显著的边际增量空间。

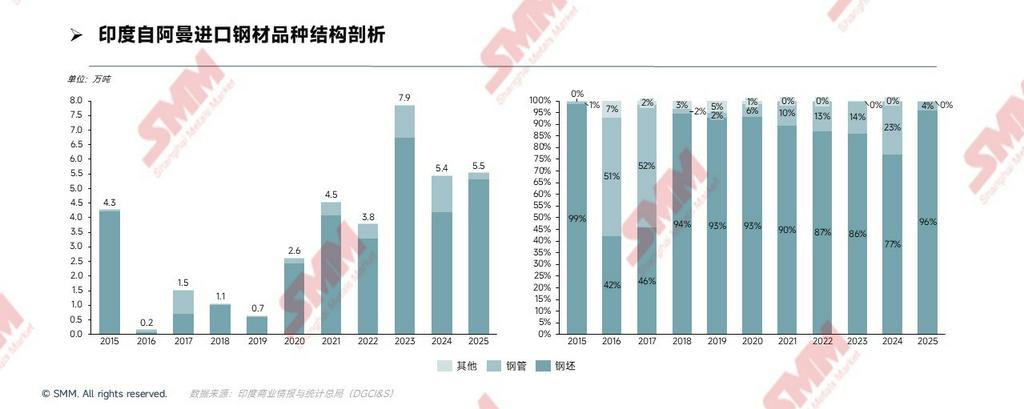

【进口端:跨洋产业链的闭环】

与出口端的多元化截然不同,印度自阿曼进口高度集中于钢坯这一半成品。2015年钢坯占进口总量98.4%;2023年创下6.8万吨的历史峰值;近三年(2023–2025)累计进口约17.2万吨,持续高位运行。

- 核心产业逻辑: 印度庞大的电弧炉/中频炉短流程产能长期面临废钢短缺,而阿曼凭借廉价天然气(电力成本约为印度的1/3)生产的钢坯具有显著成本优势。这批钢坯回流印度进入独立轧钢厂,形成了“阿曼炼坯—印度轧材”的跨洋产业链闭环。CEPA配套的双边投资条约(BIT)有望激励更多印度钢企赴阿直接投资炼钢环节。

四、 核心阿尔法:阿曼——GCC的“原产地套利”与转口枢纽

仅着眼于双边消耗,不足以看透这盘大棋。阿曼真正的战略价值,在于它是印度钢材进入 GCC 腹地(沙特、阿联酋)的跳板与合法通道。

- 地缘避险与“海转陆”多式联运优势:近年来,为规避霍尔木兹海峡潜在的政治摩擦、军事风险以及波斯湾内高昂的战争险保费,越来越多的大宗钢铁货物开始改变传统航线,果断选择在海峡外侧的深水港进行卸货。在此背景下,阿联酋的富查伊拉港与阿曼的马斯喀特港面阿拉伯海的绝佳地理位置,强势确立了其作为南亚钢材西进核心承接节点的战略地位。印度钢材由孟买或坎德拉港直发至上述外侧港口卸货后,直接化整为零,通过陆路重卡车队高效转运至沙特、阿联酋内陆以及卡塔尔等地。这一“海转陆”的物流重构,不仅彻底斩断了驶入波斯湾的不可控风险,更大幅压缩了整体交期,为终端客户提供了极强的供应链确定性。

- 原产地规则下的半成品深加工套利(核心机制):近年来,沙特、阿联酋等GCC国家为保护本土产能,对直接进口的成品钢材竖起了关税/非关税壁垒。CEPA为此提供了一条合法合规的绕行通道:印度向阿曼苏哈尔自贸区输送低成本钢坯,在当地单体轧钢厂完成二次热轧,只要实现30%以上的价值增值,即可合法获取“阿曼原产地”身份。随后,这批钢材可以GCC成员国身份零关税长驱直入沙特与阿联酋腹地,完美规避贸易救济措施。

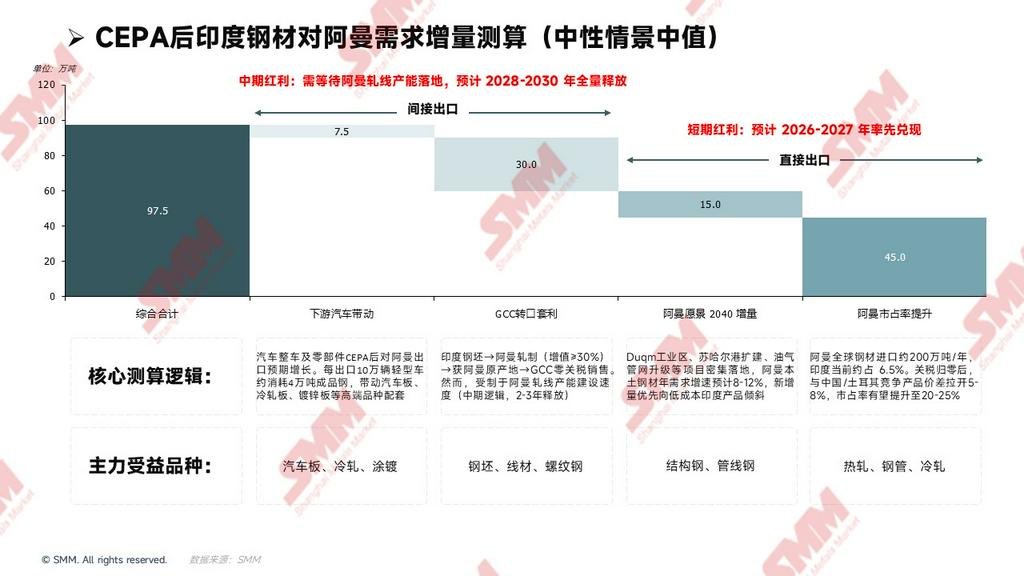

五、需求增量测算:直接出口 + 间接出口的双层量化框架

基于前述的“关税+汇率”双重利润安全垫以及“原产地转口套利”逻辑,我们构建了一个双层量化预测模型。需要明确的是,本模型测算的是CEPA落地后带来的“新增”纯增量空间。

- 直接出口增量(市占率提升 + 基建新增): 以2025年为基准,印度在阿曼约260万吨的进口总盘子中占比已达到 约6.5%(17万吨)。随着CEPA零关税带来的价格优势进一步拉开,与中国/土耳其等竞争产品的价差将扩大5%-8%,印度的市占率有望在中期迅速攀升至20%-25%。结合阿曼“愿景 2040”释放的新增需求,预计将额外创造约 60万吨 的直接出口增量,主力拉动热轧、钢管与冷轧。

- 间接出口增量(转口套利 + 下游带动): 依托阿曼原产地身份撬动沙特6000亿美元级别的基建需求,加之汽车零部件出口对高端配套板材的拉动,这部分深水区红利预计将额外贡献约 37.5万吨 的间接增量。

综合来看,在 17万吨 的现有历史基数上,高达 97.5万吨 的总增量一旦全量释放,将系统性推高印阿双边钢铁贸易的总量盘子。

SMM 测算说明与时间轴释放节奏:

- 阶段一(2026-2027年)直击直接出口: 共计 60万吨 的“阿曼市占率提升”与“愿景2040增量”,依赖于零关税带来的直接价格优势,这部分短期红利将在CEPA生效后的1-2年内率先、快速兑现。

- 阶段二(2028-2030年)等待间接出口: 共计 37.5万吨 的“GCC转口套利”与“下游汽车带动”,由于受到阿曼本土单体轧钢厂(二次加工)产能建设周期的物理限制,属于中期逻辑。这部分红利预计将在2028-2029年产能陆续投产后,才会进入全量释放期。

六、 盘面异动、风险提示与 SMM 终局推演

【盘面异动:Q1现“长协锁单”抢跑潮】

政策预期永远走在基本面之前。2026年1–2月,印度出口至阿曼的钢材报关量高达 54,220吨(相当于2023年全年的66%)。这种反季节极端的“抢跑”信号表明,敏锐的跨国贸易商已开始围绕6月的零关税节点进行实操布局,提前向海外仓备货,并与终端客户高频度地签订跨度更长的供应长协。

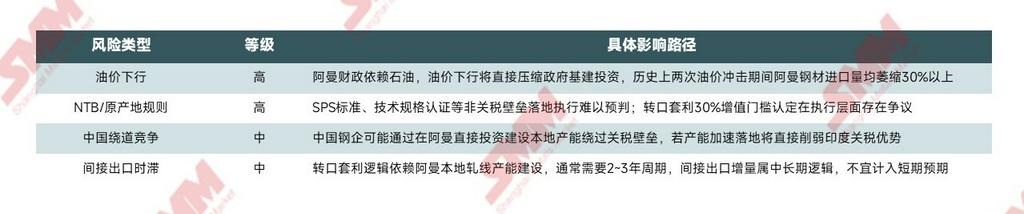

【风险提示:四重约束条件不可忽视】

客观而言,这场重塑中东格局的贸易红利仍需跨越四重约束条件:

【结论:SMM 终局推演】

2026年6月落地的印度—阿曼CEPA,绝非停留在纸面上的双边让利,而是印度钢铁与汽车制造业重构中东及北非市场版图的关键跳板。

- 短期(2026–2027)抢占直供盘: 直接出口(热轧、钢管、冷轧)的订单加速最为确定。在2025年17万吨的基础盘上,伴随直接出口红利的逐步兑现,2026-2027年的年化出口总量有望率先跃升至 40~50万吨 量级。

- 中期(2028–2030)转口套利全量释放: 随着阿曼苏哈尔/杜库姆等自贸区的单体轧线产能逐步建成,约37.5万吨的“间接转口增量”将被彻底激活。届时,“17万吨历史基盘 + 60万吨直接新增 + 37.5万吨间接新增” 的三重叠加,将系统性抬升双边贸易体量,推动印度对阿曼的年出口总量历史性地迈过 100万吨 大关。

在此【卢比贬值 + 关税归零 + 原产地套利】的三重驱动共振下,那些提前在阿曼物流与加工节点布局的企业,将在这场重塑区域定价权的博弈中,攫取最为丰厚的时代超额收益。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部