【SMM全球钢企专题】营收腰斩、亏损四倍超标:印尼民营钢铁巨头GGRP的高炉豪赌

印度尼西亚最大民营钢铁企业之一PT Gunung Raja Paksi Tbk(IDX:GGRP,下称“GGRP”)于2026年4月发布2025年度年报。表面看,公司继续推进“去杠杆”战略——总负债同比减少30.4%至7,113万美元、流动比率提升至4.77倍、长期借款降至上市以来最低水平;但拆解到经营层面,2025年实际表现远不及年初管理层设定的目标:粗钢销量同比下滑37.4%至30.08万吨、净销售收入同比下降46.7%至1.874亿美元、营业利润由盈转亏录得4,740万美元亏损、净亏损达3,684万美元——是年初“预算亏损”的近4倍。与此同时,集团把现金从主业流向在建工程,账上“在建高炉”资产逆势增至1.85亿美元,并将2026年产量目标设为100万吨(是2025年实际产量的2.2倍)。本文聚焦GGRP的经营基本面,对公司的盈利结构、产量与吨钢经济性、成本端的弹性、资产负债的健康度,以及决定2026年走向的“高炉豪赌”进行系统梳理,并与同期国营巨头PT Krakatau Steel(KRAS)进行对照。

一、整体财务画像:全线由盈转亏,距目标差距悬殊

GGRP 2025年的合并财务报表呈现了一个明显的“全线由盈转亏”态势(详见图1左面板)。按附注“财务亮点”(年报第3-4页):

需要特别说明的是,2024年账面净利润曾高达124.10百万美元,但其中约101.70百万美元来自剥离子公司NBP的一次性收益。剔除该因素后,2025年的主业亏损反映了真实经营困境。剔除该因素后,2024年持续经营业务的净利润为2,233万美元;2025年则为净亏损3,684万美元——这才是衡量主业“可比”表现的真实尺度。

距年初目标的鸿沟

更具诊断意义的是把2025年实绩与管理层年初公开披露的目标进行比照(详见年报第109页“2025年目标达成情况”表,以及图1右面板):

- 钢板及衍生品产量:年初目标84.4万吨,实际44.6万吨,达成率仅52.84%。

- 净销售收入:年初目标4.037亿美元,实际1.874亿美元,达成率46.41%。

- 毛亏损:年初“预算”-1,891万美元,实际-2,345万美元,恶化幅度124.03%。

- 净亏损:年初“预算”-925万美元,实际-3,684万美元,恶化幅度398.27%。

管理层在年初已经预计2025年是“巩固年”并将录得净亏损,但实际亏损规模接近预算的4倍。这意味着既不是“惊喜的盈利反转”,也不是“被预见的亏损”——而是管理层既定计划的全面落空:产量只完成一半、收入只完成一半、亏损扩大数倍。

二、运营层面:销量崩溃,价格承压,单位经济性翻转

2.1 公司轮廓:印尼第一梯队民营钢企,独家EAF技术定位

GGRP的前身PT Gunung Naga Mas成立于1990年,1991年更名为现名,2019年9月19日在印尼证券交易所完成首次公开发行(IPO,股票代码GGRP)。截至2025年12月31日,公司

- 土地面积:143.22万平方米,位于西爪哇省勿加西县奇卡朗西区,单一综合制造基地;

- 设计产能:粗钢120万吨/年;

- 核心技术:电弧炉(Electric Arc Furnace, EAF)路线,使用70%以上废钢做原料——这是GGRP区别于KRAS(高炉路线)的根本性技术选择,也是其“低碳钢/绿色钢”定位的基础;

- 子公司:仅一家——Gunung Steel (Shanghai) Co., Ltd(2024年12月在中国设立的代表性子公司)。2024年NBP剥离后,GGRP的合并范围已极其简单——基本就是“集团母公司+一家中国代表处”;

- 独家工艺:GGRP是东南亚唯一拥有“正火(Normalizing)与消除应力(Stress-Relieving)”机组的钢厂,主要用于生产高品质钢板;

- 品牌:2024年推出FORTISE(钢板)和FORTISE+(焊接H型梁)作为低碳钢主品牌;

- 环保资质:已获EPD(Environmental Product Declaration)国际认证;屋顶光伏装机9.3 MWp;2022年成为印尼首家、亚洲最早从Climate Impact X购买高质量碳信用的钢企。

注:2025年8月15日之前,GGRP股票曾因“流通股不足”(自由流通比例低于IDX要求的7.5%)于1月31日被印尼交易所停牌;满足合规要求后于8月15日复牌。复牌后Q4交易量从年初的1,125万股暴涨至3.844亿股,股价从复牌前的194印尼盾回升至年末的292印尼盾。

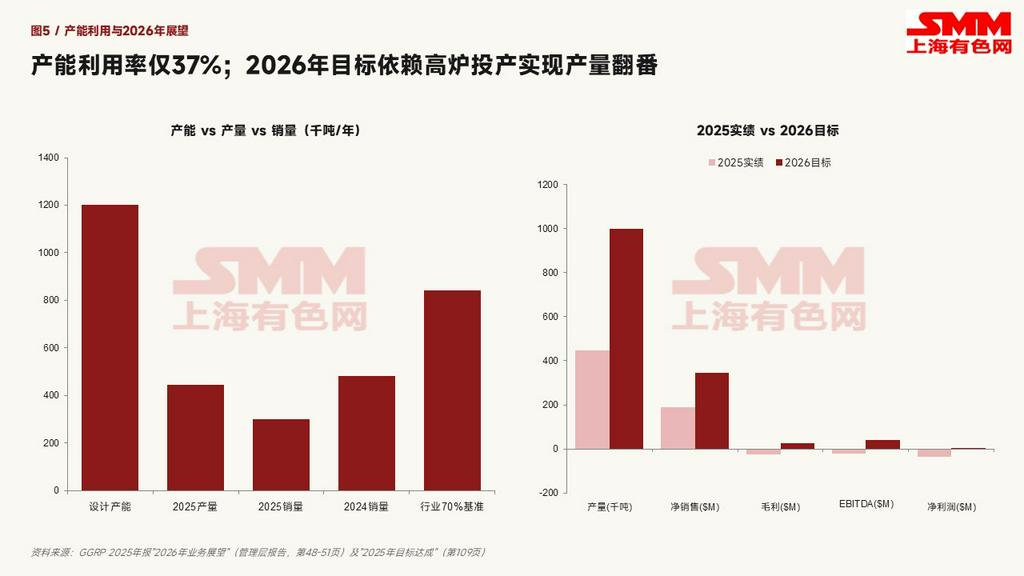

2.2 产能利用:从60%降至37%,产能基本未变但产出大幅萎缩

GGRP的设计粗钢产能120万吨/年与2024年没有变化,2025年没有新增产能投运,但实际产出大幅下滑(详见图5左面板):

- 2025年实际产量:44.6万吨,产能利用率仅37.2%;

- 2025年销量:30.08万吨(本地销量约29.3万吨+出口销量 7,846吨),仅相当于设计产能的25%;

- 2024年销量:48.05万吨——按销量基准计算的“等效利用率”约60%,已经偏低;

- 行业健康水平:70-90%,按印尼钢铁工业协会(IISIA)数据,2025年印尼国内钢厂整体利用率也仅50-52%。

GGRP 2025年的产量比销量多约14.5万吨,意味着部分产品进入了“半成品”或者按订单分批交付的环节。但合并财务报表显示,2025年期末“原料和半成品”存货反而从4,620万美元降至2,209万美元(下降约52%)、“成品”存货也从4,773万美元降至约3,800万美元。也就是说,存货水平整体在下降,并非“增产积压”,这进一步反映了销量端的乏力。

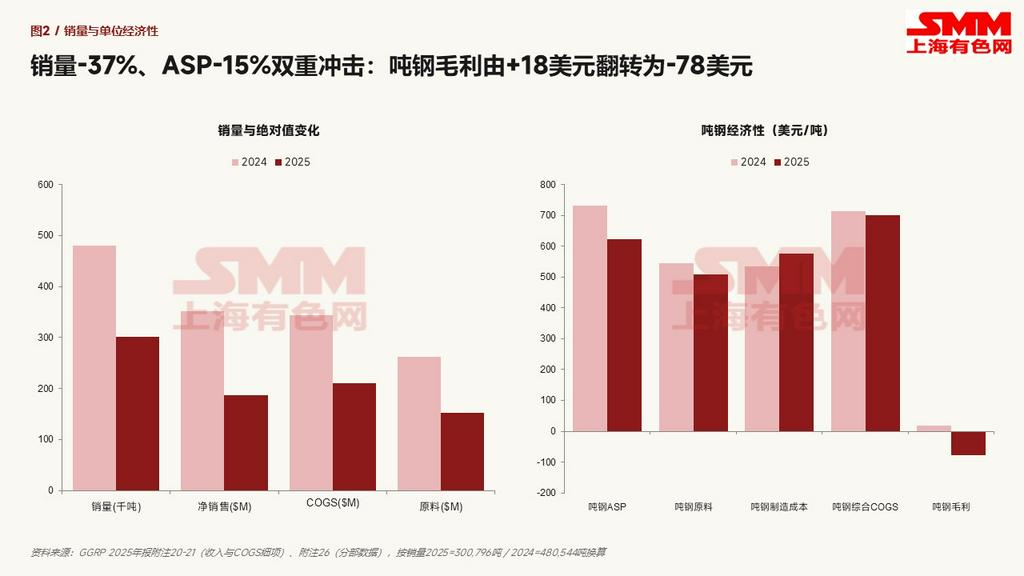

2.3 销量与单位经济性:价格-15%叠加销量-37%

将2025年与2024年的销量、收入、成本数据全部按“吨钢”口径换算,可以清晰看到双重压力的形成机制:

绝对值变化:销量-37%、收入-47%、原料消耗-42%

按附注20-21(年报第256页)的销售与成本细项:

- 销量:从48.05万吨下降37.4%至30.08万吨;

- 净销售:从3.52亿美元下降46.7%至1.87亿美元;

- COGS(销售成本):从3.43亿美元下降38.5%至2.11亿美元;

- 原料消耗(Bahan Baku):从2.63亿美元下降41.8%至1.53亿美元。

收入下降幅度(-46.7%)显著大于销量下降幅度(-37.4%),意味着“吨钢综合售价”在同期内出现明显回落;而COGS下降幅度(-38.5%)与销量下降幅度(-37.4%)大体相当,但实际上吨钢综合COGS基本持平、并未对冲销价的下跌。

吨钢经济性:制造成本随销量摊薄反而上升7.9%

按销量换算的吨钢指标(美元/吨)变化方向揭示了核心问题:

- 吨钢综合售价(ASP):从732美元/吨下降至623美元/吨(下降14.9%)—— 这是销量下滑外加上的第二重压力,意味着即使量到位,价也不到位;

- 吨钢原料消耗:从546美元/吨下降至508美元/吨(下降7.0%)—— 原料端获得了一定程度的成本减压(与原料价格回落和废钢比例提升有关);

- 吨钢制造成本(含人工+其他制造费用):从535美元/吨上升至577美元/吨(逆势上升7.9%)—— 这一项最关键,它揭示了固定成本无法被产量摊薄的根本性矛盾;

- 吨钢综合COGS:从714美元/吨下降至701美元/吨(仅下降1.8%)—— 原料降幅被制造费用上升基本抵消;

- 吨钢毛利:从盈利18美元/吨转为亏损78美元/吨。

这个结构与同期国营巨头KRAS呈现了“镜像”:KRAS是销量+29%(HSM #1热轧厂复产驱动)、但吨钢综合售价暴跌30%;GGRP则是销量-37%、综合售价小幅下跌15%——两家公司从两个方向同时印证了印尼钢铁行业2025年的“需求-价格”共振压力。中国低价钢材冲击印尼市场(DPR议员Adisatrya 10月公开指出“中国便宜钢材以不合理价格涌入”)是两家公司共同面对的外部环境。

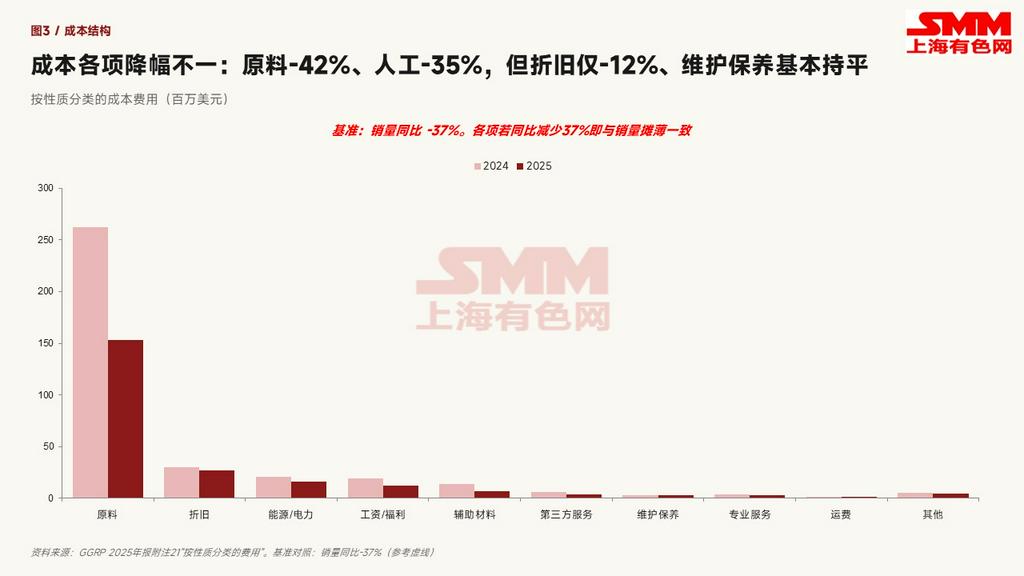

2.4 成本结构:原料-42%但折旧仅-12%,固定成本无法摊薄

按附注21“按性质分类的费用”(年报第256-257页),可以分项检视各项成本费用同比变化。如果以“销量同比-37%”作为“理论摊薄基准”,则各项费用同比降幅大于37%代表“比销量降得更快”,小于37%代表“摊薄不充分”:

- 原料(-41.8%):与销量降幅基本同步,符合可变成本特征;

- 辅助材料(-50.0%):降幅超过销量降幅,显示原料外的备件、辅料采购显著收缩;

- 工资及福利(-35.1%):降幅接近但略小于销量降幅,年报未具体披露人员变动情况;

- 第三方服务(-31.6%)、专业服务(-27.0%):降幅小于销量降幅,反映这部分费用粘性较强;

- 能源/电力(-21.6%):降幅明显小于销量降幅,因为EAF钢厂的电力是“半固定”成本(基础容量电费+变动电费);

- 折旧(-12.2%):典型的固定成本,几乎与销量变化无关;

- 维护保养、运费:完全没有随销量下降——这两项是必要的“保设备运转”刚性支出。

固定成本无法摊薄的结果,已经在2.3节体现为“吨钢制造成本+7.9%”。展开看:制造成本中折旧、设施维护、能源基础容量费这三项加在一起约占吨钢制造成本的25-30%,是产量越萎缩、单位负担越重的部分。这也意味着,对GGRP而言,“止血”的关键不在于进一步削减开支(很多项目已是刚性下限),而在于把产量从44.6万吨重新拉回到接近设计产能120万吨——这恰恰是2026年管理层的核心计划。

三、资产负债结构:去杠杆继续推进,但现金正在被高炉吞噬

与经营层面的全线亏损形成反差的,是GGRP在资产负债表层面继续保持“健康”姿态:

3.1 主要变化

- 总资产:下降8.6%。其中:

- 固定资产(PP&E):从5亿美元下降3.7%至4.82亿美元(正常折旧);

- 在建工程(CIP):从1.744亿美元逆势上升6.1%至1.85亿美元——主要为高炉项目,预计于2026-2027年完工;

- 流动资产:从2.374亿美元下降23.1%至1.827亿美元;

- 期末现金:从8540万美元下降17.2%至7070万美元;

- 期末存货:从1.222亿美元下降21.3%至9620万美元。

- 总负债:下降30.4%。其中:

- 短期借款:从1270万美元下降至367万美元,仅保留印尼银行Negara的信用证额度;

- 长期借款:从650万美元下降至342万美元,IPO以来最低水平,全部为AKA Ausfuhrkredit Gesellschaft mbH(德国)的出口信贷;

- 应付账款减少(部分对应销量下降);

- 应付租赁负债(含PT Gunung Garuda):从2760万美元下降至2310万美元,约占总负债32.66%——这是关联方提供的厂房/设备租赁。

-

总权益:从6.9亿美元下降5.4%至6.5亿美元——主要由当年净亏损约3680万美元导致留存收益减少。

3.2 偿债与流动性比率:全面改善但代价是缩量

各项财务比率呈现“教科书式”改善:

- 流动比率:从3.51倍至4.77倍——“每1美元短期负债有4.77美元流动资产覆盖”;

- 速动比率:从1.70倍至2.26倍;

- 资产负债率(DAR):从0.13倍至0.10倍;

- 负债权益比(DER):从0.15倍至0.11倍——管理层在年报内多次强调这是“自IPO以来最低水平”。

然而,这种“比率改善”是缩量代价:分子(负债)下降的同时分母(流动资产)也在下降,但下降速度更快——因此比率显示“健康”。如果把视角换成“现金的去向”,更能反映2025年的资金分配:

- 1500万美元左右的现金被消耗为运营亏损(含营运资本变动后实际CFO约584万美元仍为正,但显著低于2024年的3918万美元);

- 1100万美元左右投入在建工程(高炉为主),CIP升至1.85亿美元;

- 1500万美元左右用于偿还短期借款和清偿应付租赁;

- 结果:期末现金从8540万美元降至7070万美元。

换言之,GGRP 2025年的“健康”账面,是同时进行“缩量经营、还债、把现金投向未完工高炉”三项动作叠加的结果。在主业亏损没有止血的情况下,公司选择把可调度的现金优先押注在长周期资本支出上——这就引出了2026年的核心问题。

四、2026年展望:高炉投产成为生死线

4.1 管理层公开的2026年目标

董事会主席Siti Humayah在董事会报告中明确公开了三项核心战略和2026年目标:

三项核心战略:

- 优化销售渠道——维持本地85%和出口15%的市场配比,本地端依托分销商和库存商占44%、制造商占28%;出口端继续拓展新西兰等新兴市场。

- 强化高附加值产品组合——加大冷轧卷和焊接H型梁等附加值产品的销售比例,减少与进口通用品的直接价格竞争。

- 加速高炉项目——通过“高炉自产钢坯”替代当前依赖进口钢坯的局面,实现上游一体化和原料成本结构性下行。这一点被同时反复出现在监事会报告、董事会报告和未来展望章节中。

具体的2026年财务和运营目标:

- 产量目标:100万吨(是2025年的2.24倍);

- 收入目标:3.44亿美元(是2025年的1.83倍);

- 毛利目标:2436万美元(由亏损转为盈利);

- EBITDA目标:4174万美元(由负转正);

- 净利润目标:517万美元(由负转正);

- 市场份额:印尼国内消费量的1.47%。

4.2 目标的内在矛盾与可行性

将目标与历史数据放在一起,能看到几处值得关注的内部张力:

(1)隐含的吨钢综合售价偏低

3.44亿美元的收入÷100万吨产量=343.67美元/吨。这远低于2025年实际吨钢综合售价。即便考虑“产量100万吨但销量仅约55-60万吨”的可能(即剩余进入存货),按55万吨销量计算的隐含综合售价约625美元/吨,与2025年实际持平,说明管理层并不预设钢价回升。换言之,2026年的扭亏靠的是“产量摊薄成本”,而非“价格反弹”。

(2)高炉的投产时间窗口

根据附注8“固定资产”对在建工程的描述:“高炉项目及其他在建工程,预计在2026-2027年完工,进度区间为1%-99%”。这是一个相当宽的不确定区间——“99%完工”意味着部分子项目接近投产,但“1%完工”意味着其他子项目尚未实质动工。监事会报告也专门提到“2026年是高炉项目进入优化阶段的关键年份”,但并未明确投产“日历日”。鉴于该项目自2017年 Steel Making Shop #2与高炉同期奠基至今已逾9年,时间表存在反复延迟的客观风险。

(3)电弧炉与高炉路线的并行使用

GGRP的低碳钢叙事建立在电弧炉(70%以上废钢使用)路线之上。但2026年计划的核心“上游一体化”却是高炉路线。高炉用铁矿+焦炭/焦炉煤气炼铁,单位碳排放显著高于电弧炉(典型对比:高炉-转炉约1.9吨二氧化碳/吨钢,电弧炉约0.5吨二氧化碳/吨钢)。这种“碳信用品牌+高碳排上游”的并行结构,是管理层未来几年需要向ESG投资人解释的关键议题。

(4)2025年的目标失准记录

从2025年初目标看,公司既低估了销量回落(实际仅完成52.84%)也低估了亏损规模(实际亏损约为预算的4倍)。如果2026年的目标也存在类似预估偏差,那么“产量翻番、扭亏为盈”的实际兑现可能要打折扣。监事会报告将2026年描述为“审慎且现实的方案”,但同时也指出“产业仍面临进口冲击和价格压力”——这是一种“雄心及谨慎措辞”并存的口径。

4.3 2026年的关键观察变量

基于以上分析,2026年GGRP值得重点跟踪的变量包括:

- 高炉投产时点——尤其是Q1或H1能否进入“Hot Commissioning”阶段;这决定全年产量爬升曲线。

- 热轧板卷/冷轧板卷 印尼本地价格走势——尤其是中国进口钢材的冲击节奏,决定吨钢综合售价能否止跌。

- 2026年Q1经审计季报——按印尼OJK披露规则于4月底前公布,是首个检验“扭亏”叙事的节点。

- 现金水位变化——若CFO(经营现金流)继续转负,且高炉资本支出仍在持续,期末现金从$70.7M进一步下降的风险存在。

- 自由流通股比例与股东动作——2025年初曾因“流通股不足”被停牌,复牌后Q4交易量暴涨。如有新一轮股东减持/增持,可能影响公司治理稳定性。

五、与国营巨头KRAS的对照:两条路径的并行困境

2025年的印尼钢铁行业有两个值得对照的样本——国营巨头KRAS(PT Krakatau Steel)和民营龙头GGRP。两家公司同属“印尼第一梯队钢企”,但路径完全不同:

- 所有制:KRAS国有(BUMN),GGRP民营(Gunung Steel Group);

- 技术路线:KRAS高炉+电炉混合(含合资公司Krakatau Posco的整合高炉),GGRP纯EAF(70%废钢);

- 产能规模:KRAS轧制端总产能520万吨/年(多设施综合),GGRP粗钢端120万吨/年(单一基地);

- 钢铁主业表现:KRAS钢铁分部营业亏损1.025亿美元、销量+29%、ASP-30%;GGRP整体营业亏损4740万美元、销量-37%、ASP-15%;

- 已计提减值:KRAS高炉、焦炉等上游设施已减值9.773亿美元(事实搁浅);GGRP高炉仍在建(CIP),未计提减值;

- 未来路径:KRAS的五项管理计划中最具实质意义的是“引入战略合作伙伴”(潜在的钢铁子公司股权稀释);GGRP的核心动作是“高炉投产”(自我整合上游)。

两家公司各自面临的核心矛盾不同——KRAS是历史包袱+国营治理;GGRP是产量与高炉同时压在2026年的单一时间窗口——但底层共同点是:印尼钢铁行业在2025年同步遭遇“中国进口冲击+本地需求疲弱+产品结构未升级”的三重挤压。GGRP更轻、更灵活、负债极低,所以“扛过去”的财务承受力比KRAS要强得多;但GGRP把未来全部押注在一个2017年起步、至今未投产的高炉项目上,路径风险也相对集中。

结论:去杠杆已完成,但主业的考验才刚开始

GGRP 2025年的财报呈现了一个清晰的二元结构。一面是“教科书式的资产负债健康”——总负债仅7110万美元、流动比率4.77倍、长期借款降至IPO以来最低、几乎“无杠杆”;另一面是“经营层面的全线塌陷”——销量-37%、营收-47%、毛利由+18美元/吨翻转为-78美元/吨、净亏损是年初预算的4倍。这两面共同构成了一个判断:去杠杆已基本完成,但主业的真正考验才刚刚开始。

2026年的关键变量是高炉。如果高炉能在H1顺利投产并贡献产量,GGRP的“上游一体化+产量翻番+扭亏为盈”叙事就有可能兑现,从而摆脱2025年这种“靠存量现金支撑长期投资”的脆弱平衡;如果高炉再次推迟、或者投产后实际产能爬坡慢于预期,那么2026年的目标可能重蹈2025年“只完成一半”的覆辙,而届时现金缓冲也将进一步消耗。

从更宏观的角度看,GGRP的案例本质上是一个民营钢企在中国进口冲击与本地需求疲弱并存的环境下,以“极致去杠杆+集中资本支出”方式应对周期下行的样本。其与同期KRAS的并行困境,提示我们:印尼钢铁行业当前需要面对的,不仅是单家企业的经营问题,而是一个国家钢铁产业链在全球价格压力下整体的“定位与转型”命题。

资料来源

本文核心数据全部来自PT Gunung Raja Paksi Tbk《2025年年度报告》。

印尼钢铁行业整体情况引用印尼钢铁工业协会(IISIA)、印尼工业部(Kemenperin)、印尼统计局(BPS)和世界钢协(WSA) 2025年公开数据。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved

掌上有色

掌上有色下载

关注SMM

微信扫一扫关注

扫码进群

扫一扫添加群主

进微信群领福利

在线客服

微信扫一扫

客服热线

021-31330333

021-31330333

服务时间:工作日9:00-18:00

返回顶部